fot. By Narodowy Bank Polski - Eryk Łon, CC BY-SA 2.0, https://commons.wikimedia.org/w/index.php?curid=54796443

Prof. Eryk Łon: W początkowej fazie ożywienia gospodarczego łagodna polityka pieniężna jest szczególnie potrzebna

Zachowałbym ostrożność w przedstawianiu bardzo optymistycznych scenariuszy gospodarczych dotyczących tego, co w zakresie realnej zmiany PKB wydarzy się np. w IV kwartale tego roku. Nie można wykluczyć pogorszenia realnego stanu gospodarki, gdyby okazało się, że właśnie pod koniec roku trzeba byłoby wprowadzić kolejne restrykcje w przypadku pojawienia się 4 fali epidemii koronawirusa – podkreślił dr hab. Eryk Łon, profesor Uniwersytetu Ekonomicznego w Poznaniu.

Dlaczego nie należy podnosić stóp procentowych?

W aktualnej sytuacji makroekonomicznej naszego kraju podwyżka stóp procentowych byłaby obarczona bardzo dużym ryzykiem. Wprawdzie nastroje w przemyśle są generalnie dobre, a nastroje konsumenckie ulegają stopniowej poprawie, ale to tylko część prawdy o rzeczywistości. Trzeba pamiętać, że w I kwartale tego roku odnotowaliśmy realny spadek PKB w stosunku do analogicznego okresu roku poprzedniego. Wprawdzie skala tego spadku nie była znacząca, niemniej jednak wciąż był to spadek.

Wydaje się, że w II kwartale tego roku znajdujemy się wciąż dopiero w początkowej fazie odbicia po okresie recesji związanej z pojawieniem się epidemii koronawirusa. Należy też pamiętać o pojawiających się wciąż głosach o możliwości nadejścia 4 fali epidemii, która mogłaby pojawić się na jesieni tego roku. Nie wiemy, jak szybko przebiegać będzie proces szczepień i z tego powodu nie jest wykluczone, że 4 fala epidemii będzie na tyle znacząca, że znów pojawi się konieczność wprowadzenia restrykcji związanych z koniecznością zwalczania epidemii.

Wszystko jest możliwe i zachowałbym ostrożność w przedstawianiu bardzo optymistycznych scenariuszy gospodarczych dotyczących tego, co w zakresie realnej zmiany PKB wydarzy się np. w IV kwartale tego roku. Nie można wykluczyć pogorszenia realnego stanu gospodarki, gdyby okazało się, że właśnie pod koniec roku trzeba byłoby wprowadzić kolejne restrykcje w przypadku pojawienia się 4 fali epidemii koronawirusa. Wprawdzie lepiej, aby do tej fali nie doszło, ale scenariusz jej pojawienia się trzeba brać pod uwagę.

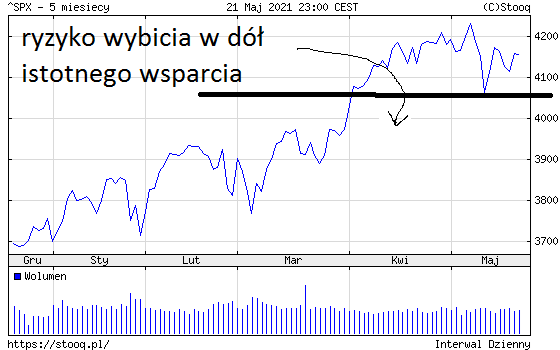

Ryzyko wystąpienia bessy na rynkach akcji pomiędzy końcem kwietnia a końcem października

Sytuacja na rynkach akcji w różnych krajach jest typowa dla hossy, ale trzeba pamiętać, że znajdujemy się w okresie pomiędzy końcem kwietnia a końcem października, czyli w okresie, w którym dość często pojawiały się krachy giełdowe, szczególnie we wrześniu i październiku. Wspominam o tym dlatego, że jak wynika to z prowadzonych przeze mnie badań naukowych, o ile okres pomiędzy końcem października danego roku a końcem kwietnia roku następnego jest generalnie stosunkowo korzystny dla posiadaczy akcji, o tyle okres pomiędzy końcem kwietnia a końcem października jest dla posiadaczy akcji słabszy.

Możliwość wystąpienia krachu giełdowego w USA

Można oczywiście dyskutować o tym, dlaczego tak się dzieje, niemniej jednak scharakteryzowana tu sezonowość na rynkach akcji w różnych krajach ma miejsce. Z tego powodu należy uwzględnić – moim zdaniem – możliwość pojawienia się krachu giełdowego na giełdzie nowojorskiej jako czynnika mogącego schłodzić nastroje konsumentów, a tym samym doprowadzić do pogorszenia prognoz wzrostu gospodarczego w różnych krajach. Mogłoby to pogorszyć perspektywy dla naszego eksportu i warto mieć to na względzie.

Wykres 1: Notowania indeksu S’P 500 w ciągu ostatnich 5 miesięcy.

Źródło: opracowanie własne na podstawie strony Stooq.

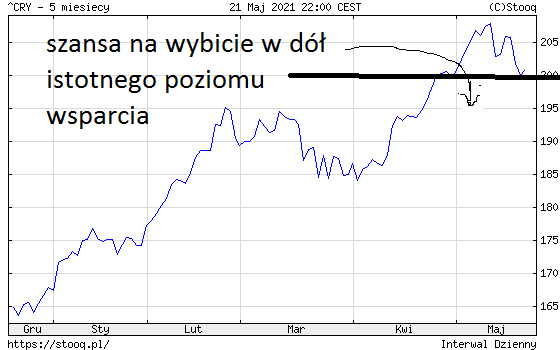

Możliwość korekty spadkowej na rynkach surowców

Ponadto warto jeszcze brać pod uwagę jeden element. Mam na myśli sytuację na rynku cen surowców. Nie jest przecież wykluczone, że po tak znacznej radykalnej zwyżce cen ropy naftowej czy też miedzi, z jaką mieliśmy do czynienia w ostatnich kilkunastu miesiącach, dojdzie do korekty spadowej, która może mieć znaczny rozmiar. Także i ten scenariusz należy brać pod uwagę. Jego pojawienie się również mogłoby przyczynić się do pogorszenia prognoz wzrostu gospodarczego.

Wykres 2: Notowania indeksu CRB w ciągu ostatnich 5 miesięcy.

Źródło: opracowanie własne na podstawie strony Stooq.

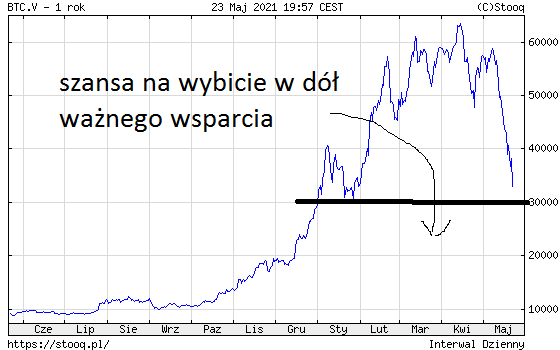

Turbulencje na rynku kryptowalut zapowiedzią pogorszenia koniunktury na rynkach finansowych

W okresie od 15 kwietnia do 21 maja tego roku cena Bitcoina spadła o 42,2 %. Zniżka o takiej skali stanowi swoiste ostrzeżenie. Przypomina ona, że po bardzo silnej hossie przychodzi korekta spadkowa, która może być także znacząca. Myślę, że wspomniany spadek ceny Bitcoina pokazuje, że w każdej chwili może rozpocząć się spadek indeksów cen akcji lub spadek cen surowców. Warto więc będzie obserwować sytuację w różnych segmentach rynku finansowego.

Wykres 3: Notowania bitcoina w ciągu ostatniego roku.

Źródło: opracowanie własne na podstawie strony Stooq.

Zapowiedź podwyżki stóp procentowych może przyśpieszyć wzrost rentowności obligacji skarbowych

Uważam, że zapowiedź podwyżki stóp procentowych, a zwłaszcza jej przeprowadzenie, mogłyby doprowadzić do przyspieszenia procesu wzrostu rentowności 10-letnich obligacji skarbowych. Byłoby to czynnikiem negatywnym, gdyż mogłoby doprowadzić do zwiększenia kosztów obsługi długu publicznego. W tym kontekście warto zwrócić uwagę na wypowiedź ministra finansów Tadeusza Kościńskiego, który wyraził przekonanie, że wzrost inflacji konsumpcyjnej jest przejściowy i po pewnym czasie wróci ona do umiarkowanego poziomu. Mówi się czasem o potrzebie zakotwiczenia oczekiwań inflacyjnych na poziomie zbliżonym od celu inflacyjnego. Uważam, że przytoczona wypowiedź ministra jest właściwym sposobem zakotwiczenia oczekiwań na takim właśnie poziomie.

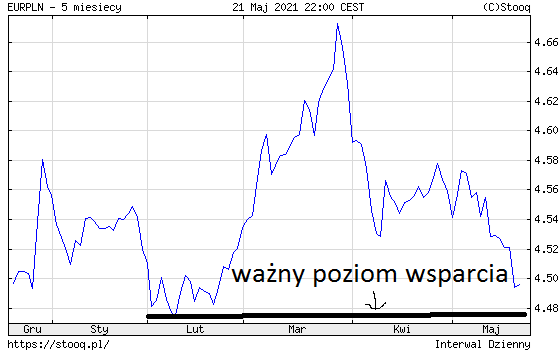

Nie należy całkowicie wykluczać dalszego łagodzenia polityki pieniężnej NBP

Polska polityka pieniężna ma charakter łagodny. Stopy procentowe kształtują się na niskim poziomie na tle danych historycznych. Są one niskie nie tylko w ujęciu nominalnym, lecz także w ujęciu realnym, czyli po uwzględnieniu inflacji. W tej sytuacji wydawać by się mogło, że scenariusz dalszego łagodzenia polityki pieniężnej w tym roku jest mało prawdopodobny. Uważam, że nie należy go jednak całkowicie wykluczać.

Dobrze, aby obywatele mieli świadomość, że w przypadku pojawienia się niespodziewanego szoku zewnętrznego możliwy jest powrót do łagodzenia polityki stóp procentowych albo też do łagodzenia polityki pieniężnej w inny sposób. Myślę, że szczególnie warto zwrócić uwagę na kształtowanie się kursu walutowego. Gdyby okazało się, że poziom kursu złotego stałby się zbyt mocny, to znaczy zagrażałby opłacalności eksportu, nie można – moim zdaniem -wykluczyć powrotu do łagodzenia polityki pieniężnej.

Wykres 4: Notowania kursu EUR/PLN w ciągu ostatnich 5 miesięcy.

Źródło: opracowanie własne na podstawie strony Stooq.

Analiza techniczna może być przydatna w prowadzeniu polityki pieniężnej NBP

Zanim rozpocząłem pracę w charakterze członka Rady Polityki Pieniężnej, inwestowałem na polskim rynku akcji, a także dokonywałem transakcji na rynku kontraktów terminowych na indeks WIG20. Dzięki temu przekonałem się, jak bardzo pożyteczne w inwestowaniu może być wykorzystywanie narzędzi analizy technicznej. Teraz pełniąc funkcję członka RPP, doszedłem do wniosku, że analiza techniczna może być przydatna w prowadzeniu polityki pieniężnej.

Przykładowo wybicie z formacji podwójnego szczytu na rynku ceny jakiś ważnych surowców albo dojście do poziomu oporu na wykresie tego typu aktywów może zapowiadać spadek cen surowców, co działając antyinflacyjnie, może stwarzać dogodne pole do łagodzenia polityki pieniężnej.

Z kolei gdyby okazało się, że z analizy technicznej wynikało, że złoty może się znacznie wzmocnić, stanowiłoby to ważny argument za tym, aby starać się przeciwdziałać tendencji, dokonując interwencji walutowych. Miałyby one na celu doprowadzenie do przynajmniej zmniejszenia tempa umacniania kursu złotego.

Zgodna współpraca NBP z rządem kluczowa dla polskiej gospodarki w okresie epidemii

Myślę, że w obecnych warunkach epidemiologicznych, gdy nasza gospodarka dopiero zaczyna wychodzić z fazy recesji, szczególnie ważne znaczenie ma to, aby współpraca pomiędzy rządem a bankiem centralnym była jak najbardziej zgodna.

Warto zresztą zauważyć, że w posiedzeniach Banku Japonii biorą udział przedstawiciele rządu. Moim zdaniem nie ma w tym nic dziwnego. To tylko świadczy o tym, jak wielką wagę przywiązuje się w Japonii do współpracy rządu z bankiem centralnym.

Jeżeli nawet w Polsce w posiedzeniach RPP przedstawiciele rządu nie biorą udziału, to przecież nie oznacza, że współpraca rządu z bankiem centralnym nie jest możliwa. Jest ona jak najbardziej możliwa. Przykładowo w okresie największego nasilenia złych nastrojów konsumenckich w pierwszej fazie epidemii koronawirusa mogliśmy obserwować wspólną konferencję prasową premiera i prezesa NBP. Ponadto przedstawiciele NBP i rządu biorą udział w posiedzeniach Komitetu Stabilności Finansowej.

Solidaryzuję się ze słowami ministra finansów Tadeusza Kościńskiego

W tym kontekście chcę podkreślić, że solidaryzuje się ze słowami ministra finansów Tadeusza Kościńskiego, który w wypowiedzi w programie I Polskiego Radia podkreślił, że ,,nie możemy wejść w deflację, bo ta ma więcej negatywnych konsekwencji niż inflacja”. Zawsze byłem zwolennikiem tego, aby deflację porąbać toporami polityki monetarnej.

„Pierwsza podwyżka” mogłaby doprowadzić do niebezpiecznego skutku psychologicznego w polskiej gospodarce

Obserwując dotychczasową działalność NBP od 1988 roku, można zaobserwować ciekawe zjawisko. Okazuje się, że kiedy polski bank centralny dokonywał ,,pierwszej podwyżki”, czyli podwyższał stopę referencyjną po uprzedniej obniżce, to zawsze było to początkiem serii podwyżek.

Biorąc to pod uwagę, obawiam się, że uczestnicy polskiego życia gospodarczego mogliby także teraz, gdyby w którymś momencie NBP podwyższył stopy procentowe, potraktować to jako początek pewnej serii podwyżek. ,,Pierwsza podwyżka” mogłaby więc doprowadzić do niebezpiecznego skutku psychologicznego, który wystąpiłby dopiero w początkowej fazie wychodzenia z kryzysu. Byłoby to niebezpieczne, gdyż mogłoby doprowadzić do wzrostu kosztów obsługi kredytów oraz wzrostu kosztów obsługi długu publicznego.

Warto wpisać do „Założeń polityki pieniężnej” możliwość skupu obligacji korporacyjnych oraz skupu akcji

Myślę, że już teraz warto przygotować się do kolejnego kryzysu, który zapewne wcześniej czy później nastąpi. Wyrażam przekonanie, że warto rozważyć wpisanie do ,,Założeń polityki pieniężnej” zapisu o tym, że instrumentami polskiej polityki pieniężnej mogą być: skup obligacji korporacyjnych oraz skup akcji.

Można oczywiście zastanowić się nad tym, czy dokonać tego wpisu w ,,Założeniach polityki pieniężnej na rok 2022”, czy też później, ale w każdym razie warto się nad tym zastanowić. Wspominam o tym dlatego, że warto, aby NBP miał w przyszłości jak najbardziej szeroką listę instrumentów, za pomocą których mógłby oddziaływać na realne procesy gospodarcze za pośrednictwem kanału aktywów rynku kapitałowego.

Posiadając złotego, możemy sami decydować o celach i instrumentach krajowej polityki pieniężnej

W kontekście dyskusji o polskiej polityce pieniężnej warto zdecydowanie wyrazić zadowolenie z faktu, że dzięki temu, iż posiadamy walutę narodową, możemy sami ją prowadzić, decydować o jej celach i instrumentach. Przy okazji warto zauważyć, że przywiązanie naszych rodaków do polskich monet i polskich banknotów jest wciąż ogromne.

Z opublikowanego przez NBP raportu ,,Zwyczaje płatnicze w Polsce w 2020 r. Podstawowe wyniki badania” wynika bowiem, że ,,gotówka była najczęściej wskazywaną metodą płatności. Jak pokazują wyniki badania – w ciągu 12 miesięcy poprzedzających pomiar – korzystało z niej 97,8 proc. respondentów. Następne w kolejności były karty płatnicze z technologią zbliżeniową: 75,6 proc. oraz polecenia przelewu: 69,8 proc”.

Warto zauważyć, że prezydent RP Andrzej Duda skierował do Sejmu projekt ustawy dotyczącej usług płatniczych. Jego celem jest nałożenie na sprzedawców obowiązku akceptowania płatności gotówkowych. Narodowy Bank Polski (NBP) podkreślił na swoim koncie na Twitterze, że prezydent skierował projekt do Sejmu na wniosek prezesa NBP prof. Adama Glapińskiego.

Prof. UEP dr hab. Eryk Łon