fot. Monika Bilska

Prof. E. Łon: Prowadząc politykę pieniężną warto brać pod uwagę poziom nastrojów konsumenckich

Tempo wzrostu wynagrodzeń jest wyższe od tempa wzrostu cen artykułów i usług konsumpcyjnych, a program 500 Plus, sukcesywne zwiększanie płacy minimalnej oraz 13 i 14 emerytura wspierają dobrobyt społeczny -poinformował dr hab. Eryk Łon, profesor Uniwersytetu Ekonomicznego w Poznaniu.

W Polsce mamy podwyższoną inflację, ale także dość dynamiczny wzrost gospodarczy

Od pewnego czasu żyjemy w świecie podwyższonej inflacji. Myślę, że w warunkach silnego ożywienia gospodarczego jest to zjawisko całkiem naturalne. Zgadzam się z wiceministrem finansów Piotrem Patkowskim, który zauważył, że „podwyższona inflacja pojawia się tam, gdzie jest dość dynamiczny wzrost gospodarczy”. Nie należy więc przesadnie martwić się tym, że inflacja konsumpcyjna w naszym kraju nieco urosła, zwłaszcza że tempo wzrostu wynagrodzeń jest wyższe od tempa wzrostu cen artykułów i usług konsumpcyjnych, a program 500 Plus, sukcesywne zwiększanie płacy minimalnej oraz 13 i 14 emerytura wspierają dobrobyt społeczny.

Polska gospodarka szybko odbudowuje się po okresie kryzysie

Byłoby gorzej, gdyby podwyższonej inflacji towarzyszyła stagnacja gospodarcza. Mielibyśmy wówczas do czynienia ze zjawiskiem tak zwanej stagflacji. Jeżeli natomiast w II kwartale tego roku PKB w ujęciu realnym w Polsce zwiększył się o 11,1 proc. w stosunku do analogicznego kwartału roku poprzedniego. To znaczy, że zgodnie z przewidywaniami polska gospodarka odbudowuje się po okresie kryzysu związanego ze zjawiskiem pojawienia się w roku 2020 roku bardzo dużej liczby zakażeń koronawirusem i koniecznością w związku z tym podjęcia działań, którym skutkiem było przejściowe zamrożenie różnych dziedzin gospodarki.

Szybkie zaostrzenie polityki pieniężnej mogłoby pogorszyć nastroje polskich konsumentów

Myślę, że w zakresie polskiej polityki pieniężnej trzeba uczynić wszystko, co tylko możliwe, aby nie utrudnić procesu wychodzenia naszej gospodarki z różnych trudności makroekonomicznych. Uważam, że szczególnie interesujący może być przebieg listopadowego posiedzenia Rady Polityki Pieniężnej (RPP) i nic jeszcze nie jest przesądzone. Warto mieć świadomość, iż skutkiem decyzji o podwyższeniu stóp procentowych mogłoby być między innymi podwyższenie kosztów obsługi kredytów mieszkaniowych przez gospodarstwa domowe. Trzeba się bardzo poważnie zastanowić nad tym, w jakim stopniu szybkie zaostrzenie polityki pieniężnej mogłoby pogorszyć nastroje polskich konsumentów.

Warto bowiem pamiętać o tym, że pomimo tego, iż aktywność gospodarcza się poprawia, a stopa bezrobocia spada, to obliczane przez GUS wskaźniki nastrojów konsumenckich wciąż kształtują się na ujemnym poziomie. To jest czynnik skłaniający do ostrożności w odniesieniu do postulatów szybkiego rozpoczynania fazy normalizacji polityki monetarnej. Gdyby bowiem wśród polskich konsumentów utrwaliło się przekonanie, że koszty obsługi kredytów mogą się wkrótce dość znacznie zwiększyć. Oznaczałoby to, że spoglądaliby oni w przyszłość z większą obawą niż obecnie, co mogłoby zmniejszyć ich skłonność do dokonywania wydatków.

Nie należy podwyższać jeszcze stóp procentowych we wrześniu i w październiku

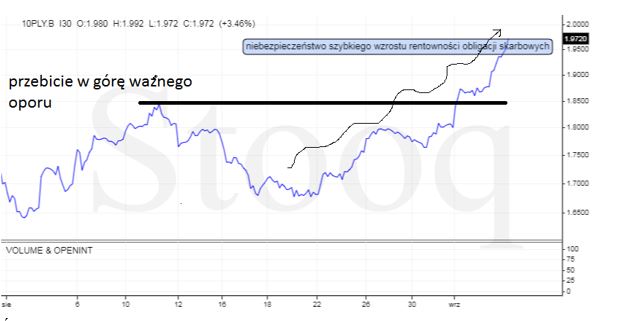

Należy poza tym zauważyć, że od pewnego czasu znów obserwujemy zwyżkę rentowności obligacji skarbowych i dlatego moim zdaniem jest szczególnie ważne, aby nie podwyższać jeszcze stóp procentowych we wrześniu i w październiku.

Zbyt szybkie podnoszenie stóp procentowych mogłoby przyspieszyć tempo wzrostu rentowności obligacji skarbowych

Gdyby doszło do podwyżki stóp w jednym z tych miesięcy – albo w obu – to wówczas mogłoby pojawiać się u uczestników rynku papierów skarbowych takie oto przekonanie, że zagrożenie wzrostem presji inflacyjnej jest na tyle duże, że stopy procentowe podnoszone są już przed pojawieniem się kolejnej projekcji inflacji oraz PKB. Zbyt szybkie podnoszenie stóp procentowych mogłoby przyspieszyć tempo wzrostu rentowności obligacji skarbowych.

Wykres 1: Rentowność 10-letnich polskich obligacji skarbowych w ciągu ostatniego miesiąca

Źródło: opracowanie własne na podstawie strony Stooq.

Do momentu listopadowego posiedzenia RPP warto obserwować czynniki wpływające na inflację

Ponadto do momentu listopadowego posiedzenia RPP zostało jeszcze trochę czasu i warto będzie w okresie najbliższych kilku tygodni uważnie obserwować kształtowanie się różnych czynników mogących wpływać na przyszłe zjawiska inflacyjne. Moim zdaniem szczególnie warto będzie analizować poziom inflacji bazowej.

Inflacja bazowa w tym roku tylko raz ukształtowała się na poziomie 4 proc.

Warto zauważyć, że w tym roku tylko raz inflacja bazowa ukształtowała się na poziomie 4 proc., a w pozostałych miesiącach była niższa od wspomnianego poziomu. Co więcej, inflacja bazowa w lipcu 2021 roku była niższa niż w maju 2020. Wspominam o tym dlatego, że wedle mego przekonania już teraz obserwujemy pewne symptomy stabilizacji tendencji inflacyjnych, a stabilizacja inflacji bazowej jest właśnie tym symptomem.

Mam świadomość znaczenia, jakie przywiązywane jest do inflacji konsumpcyjnej, ale inflacji bazowej też nie należy lekceważyć, oceniając całokształt zjawisk inflacyjnych.

Umocnienie kursu złotego w ostatnich tygodniach ma walor antyinflacyjny

Ponadto od mniej więcej 3 tygodni obserwujemy umocnienie kursu złotego, co samo w sobie ma walor antyinflacyjny. Być może dopiero wówczas, gdyby okazało się, że pojawia się realna perspektywa trwałego wzrostu inflacji bazowej do poziomu budzącego niepokój moja skłonność do myślenia o potrzebie podwyżki stóp procentowych stałaby się ponadstandardowo intensywna. W każdym razie jestem w stanie sobie wyobrazić, że może się okazać, że poziom stóp procentowych NBP będzie kształtował się w ostatnim dniu tego roku na poziomie takim samym jak obecnie.

Wykres 2: Notowania pary walutowej USD/PLN w ciągu ostatniego miesiąca.

Źródło: opracowanie własne na podstawie strony Stooq.

Pengab osiągnął najwyższy poziom od października 2019 roku

Opublikowane zostały najnowsze dane o poziomie wskaźnika koniunktury bankowej Pengab, który wzrósł o 10,9 pkt m/m do 24,4 pkt w sierpniu 2021 roku i osiągnął najwyższy poziom od października 2019 roku. Stanowi to kolejny argument na rzecz tezy, że sektor bankowy w naszym kraju przyzwyczaił się do funkcjonowania w świecie niskich stóp procentowych.

W Stanach Zjednoczonych wciąż nie zanosi się na szybkie podjęcie decyzji o podwyżce stóp procentowych

Jednym z najważniejszych wydarzeń ostatnich tygodni w świecie bankowości centralnej było sympozjum w Jackson Hole. Podczas tego sympozjum szef amerykańskiego banku centralnego Jerome Powell oświadczył, że „nawet decyzja dotycząca ograniczenia programu skupu aktywów, który obecnie opiewa na 120 mld USD miesięcznie, nie będzie automatycznie oznaczać, że przybliżymy się do rozpoczęcia cyklu podwyżek stóp procentowych w USA”.

Wypowiedź ta potwierdza, że w Stanach Zjednoczonych wciąż nie zanosi się na szybkie podjęcie decyzji o podwyżce stóp procentowych. Tym samym potwierdza się teza wskazująca na to, że bankierzy centralni z krajów dojrzałych są bardzo ostrożni w zapowiadaniu rozpoczęcia fazy zaostrzania polityki pieniężnej.

Myślę, że jednym z powodów, dla których Jerome Powell starał się unikać wprowadzenia w swą wypowiedź elementów „jastrzębich” była obawa o to, że ich pojawienie się polegające na przykład na wskazaniu konkretnej rychłej daty podwyżki stóp mogłoby doprowadzić do załamania cen akcji na giełdzie nowojorskiej.

Wykres 3: Notowania amerykańskiego indeksu giełdowego S’P 500 w ciągu ostatnich 3 miesięcy.

Źródło: opracowanie własne na podstawie strony Stooq.

Wskaźnik amerykańskich nastrojów konsumenckich ukształtował się na najgorszym poziomie od 11 lat

To ważna przesłanka, dlatego, że zważywszy na znaczny udział akcji w aktywach finansowych amerykańskich gospodarstw domowych, mogłoby to dodatkowo pogorszyć nastroje tamtejszych konsumentów, które i tak są aktualnie stosunkowo słabe, gdyż opublikowany ostatnio przez Uniwersytet z Michigan wskaźnik nastrojów konsumenckich ukształtował się na najgorszym poziomie od 11 lat.

Słabe dane z amerykańskiego rynku pracy i sektora usług

W tym kontekście Andrew Hunter, ekonomista z Capital Economics, wyraził przekonanie, że „nowy spadek (wskaźnika nastrojów konsumenckich) sugeruje, że najnowsza fala zachorowań na wariant Delta może okazać się większym hamulcem dla gospodarki od tego, co zakładaliśmy”. To nie jedyna niepokojąca wiadomość. Z najnowszych danych wynika na przykład, że w USA przybyło w sierpniu zaledwie 235 tys. nowych etatów poza sektorem rolniczym, podczas gdy średnio prognozowano, że ich liczba wzrośnie o 750 tys.

Jest to o tyle istotne, że troska o odpowiedni poziom zatrudnienia jest jednym z nie tylko faktycznych, lecz także formalnych zadań amerykańskiego banku centralnego. Co więcej, okazało się, że w sierpniu tego roku po raz trzeci z rzędu spadł poziom wskaźnika PMI w amerykańskim sektorze usług, co ma wielkie znaczenie przede wszystkim dlatego, że usługi tworzą około 80 proc. tamtejszego PKB.

Goldman Sachs obniżył prognozę realnego wzrostu PKB

W świetle powyższych uwarunkowań nie budzi mojego zdziwienia to, że bank Goldman Sachs obniżył prognozę realnego wzrostu PKB w III kwartale tego roku z 9,0 proc. do 5,5 proc. Ten przykład pokazuje, że skala negatywnego wpływu wzrostu liczby osób zarażonych koronawirusem na aktywność gospodarczą może być większa, niż dotychczas szacowano.

Bank Izraela tak samo jak NBP nadal nie zmienia stóp procentowych

W sposób szczególny warto zwrócić uwagę na sytuację w Izraelu. Tak samo, jak w Polsce podstawowa stopa procentowa kształtuje się na poziomie 0,1 proc. i podczas ostatniego posiedzenia izraelskiego banku centralnego nie została zmieniona. Odsetek osób, które zostały zaszczepione, jest w Izraelu bardzo wysoki, lecz mimo to w ostatnim czasie obserwujemy tam silny przyrost liczby osób zarażonych koronawirusem. Co ciekawe realne tempo wzrostu PKB w ujęciu rocznym ukształtowało się tam w II kwartale na gigantycznym poziomie 15,4 proc., a mimo to stóp nie podwyższono.

W ostatnim komunikacie z 23 sierpnia bank centralny Izraela stwierdził, że „trwa proces wychodzenia izraelskiej gospodarki z kryzysu. Jednak nadal istnieją wyzwania dla działalności gospodarczej ze względu na zwiększone ryzyko zdrowotne w Izraelu i za granicą”. W związku z tym bank centralny Izraela „będzie nadal przez dłuższy czas prowadził bardzo łagodną politykę pieniężną, wykorzystując w razie potrzeby szereg narzędzi, w tym narzędzie stopy procentowej, aby nadal wspierać osiąganie celów politycznych i ożywienie gospodarki z kryzysu oraz zapewnienie dalszego prawidłowego funkcjonowania rynków finansowych”.

Ten przykład Izraela to swoiste ostrzeżenie. 1 września 2021 roku wykryto tam 16 629 przypadków zakażenia koronawirusem. To najwyższy wynik od początku epidemii. Pamiętajmy ponadto, że nie weszliśmy jeszcze w okres jesienno-zimowy, który prawdopodobnie będzie charakteryzował się jeszcze większą skalą zachorowań.

Prezes NBP prof. Adam Glapiński został nagrodzony przez Małopolską Radę Gospodarczą

Bardzo ważne znaczenie ma troska o budowanie dobrego imienia Narodowego Banku Polskiego. W tym kontekście warto zwrócić uwagę na to, że prof. Adam Glapiński, prezes NBP, został nagrodzony przez Małopolską Radę Gospodarczą Nagrodą Specjalną za zasługi na rzecz rozwoju gospodarczego województwa małopolskiego. Informacja ta umieszczona została na stronie internetowej naszego banku centralnego. Warto się z nią zapoznać.

Warto często wchodzić na stronę NBP

Warto w ogóle często wchodzić na stronę NBP. Można znaleźć w niej bardzo dużo ciekawych informacji. Liczę na to, że strona ta będzie cieszyła się dużym zainteresowaniem ze strony polskich studentów, którzy niedługo rozpoczną rok akademicki. Wierzę w to, że w gronie polskich studentów znajdzie się bardzo dużo takich osób, które zdając sobie sprawę z ogromnego znaczenie waluty narodowej w rozwoju naszego kraju, z wielką determinacją bronić będą prawa Polski do prowadzenia własnej polityki pieniężnej.

prof. UEP Eryk Łon