fot. By Narodowy Bank Polski - Eryk Łon, CC BY-SA 2.0, https://commons.wikimedia.org/w/index.php?curid=54796443

Prof. Eryk Łon: Łagodna polityka pieniężna NBP sprzyja wysokiej odporności polskiej gospodarki na zjawiska kryzysowe

W ostatnich dniach napłynęło szereg informacji wyraźnie pokazujących, że polska gospodarka charakteryzuje się wysokim stopniem odporności na zjawiska kryzysowe. Warto przede wszystkim zwrócić uwagę na to, że 25 stycznia GUS poinformował, że w grudniu 2020 roku produkcja przemysłowa w naszym kraju w ujęciu realnym w stosunku do analogicznego miesiąca roku 2019 roku zwiększyła się aż o 11,2 % – wskazał Eryk Łon, profesor Uniwersytetu Ekonomicznego w Poznaniu.

Polski przemysł radzi sobie nadzwyczaj dobrze!

W ostatnich dniach napłynęło szereg informacji wyraźnie pokazujących, że polska gospodarka charakteryzuje się wysokim stopniem odporności na zjawiska kryzysowe. Warto przede wszystkim zwrócić uwagę na to, że 25 stycznia GUS poinformował, że w grudniu 2020 roku produkcja przemysłowa w naszym kraju w ujęciu realnym w stosunku do analogicznego miesiąca roku 2019 roku zwiększyła się aż o 11,2 %.

To znakomity wynik z którego wynika, że polski przemysł radzi sobie nadzwyczaj dobrze w sytuacji obowiązujących obostrzeń wprowadzonych w związku z potrzebą zwalczania epidemii. Co ciekawe w najnowszym odczycie wskaźnik PMI w przemyśle znów ukształtował się na poziomie wyższym od 50 punktów. Oznacza to, że sektor przemysłowy znajduje się w fazie ekspansji.

Z porównań międzynarodowych wynika, że stopa bezrobocia w Polsce kształtuje się na jednym z najniższych poziomów w Europie. Oznacza to, że polscy pracodawcy zakładają, że obecne trudności gospodarcze są przejściowe i starają się utrzymać dotychczasowe zatrudnienie, gdyż wierzą, iż wkrótce będziemy świadkami stopniowego powrotu naszej gospodarki na ścieżkę szybkiego wzrostu gospodarczego.

Jestem zdecydowanie przekonany, że stopniowe odmrażanie polskiej gospodarki da pozytywne efekty. Dzięki temu poszczególne segmenty życia gospodarczego stoją przed szasną na powrót do normalności, zwłaszcza, że obserwujemy trwający proces szczepień. To wszystko razem sprawia, że można być optymistą co do przyszłej sytuacji naszej gospodarki.

Biorąc pod uwagę prognozowane uwarunkowania makroekonomiczne uważam, że prawdopodobnie nie będzie już w tym roku w naszym kraju potrzeby dokonania obniżki stóp procentowych. Gdyby jednak okazało się, że z jakiegoś powodu pojawi się ryzyko znacznego wzrostu stopy bezrobocia w naszym kraju, wówczas należałoby moim zdaniem zareagować bardzo zdecydowanie i nie tylko obniżyć stopy procentowe, lecz także poważnie rozważyć skup różnego typu aktywów przez bank centralny. Wyrażam taki pogląd dlatego, że jestem przekonany, iż do celu inflacyjnego zmierzać należy w taki sposób, aby odbywało się to nie tylko jak z największym pożytkiem dla wzrostu gospodarczego, lecz także aby sprzyjało to dobrej sytuacji na rynku pracy.

Dalsza sukcesywna poprawa koniunktury bankowej

Często mówi się, że krwioobiegiem gospodarki jest system bankowy. Można się z tym zgodzić, zwłaszcza pamiętając o tym, że banki komercyjne podejmując decyzję o udzielaniu kredytów konkretnym podmiotów gospodarczych bądź odmawiając im udzielenia kredytów wpływają na zwiększenie bądź zmniejszenie szans rozwojowych wspomnianych podmiotów.

Z tego punktu widzenia cieszy to, że w styczniu tego roku zanotowano wzrost poziomu wskaźnika koniunktury bankowej Pengab o 10,5 punktu procentowego w stosunku do grudnia 2020 roku. Dzięki temu poziom wspomnianego wskaźnika powrócił do strefy wartości dodatnich. Co ogromnie ważne analizując szczegółowe dane można zauważyć, że poprawę odnotowano w przypadku prognoz 6-miesięcznych dla prawie wszystkich segmentów rynku bankowego. Największe poprawy prognoz odnotowano w przypadku prognoz dla kredytów: konsumpcyjnych, mieszkaniowych oraz inwestycyjnych dla przedsiębiorstw.

Przewidywane ożywienie akcji kredytowej to efekt łagodzenia polskiej polityki pieniężnej

Pozytywne wnioski można ponadto wyciągnąć po analizie wyników najnowszej kwartalnej ankiety NBP na temat sytuacji na rynku kredytowym. Okazuje się, że banki komercyjne oczekują, że w I kwartale 2021 roku dojdzie do wzrostu popytu na kredyt w przypadku prawie wszystkich segmentów rynku kredytowego. Szczególnie cieszy to, że banki deklarują, że w I kwartale tego roku dojdzie do złagodzenia kryteriów przyznawania kredytów dla małych i średnich przedsiębiorstw.

To ważne dlatego, że w tym segmencie podmiotów zatrudnionych jest bardzo wielu naszych rodaków a ponadto są to podmioty znajdujące się pod kontrolą kapitału polskiego. Przewidywane ożywienie akcji kredytowej to efekt łagodzenia polskiej polityki pieniężnej, którego jednym z celów było doprowadzenie do tego, aby dzięki redukcji poziomu stóp procentowych NBP do bardzo niskiego poziomu mógł zwiększyć się popyt na kredyt.

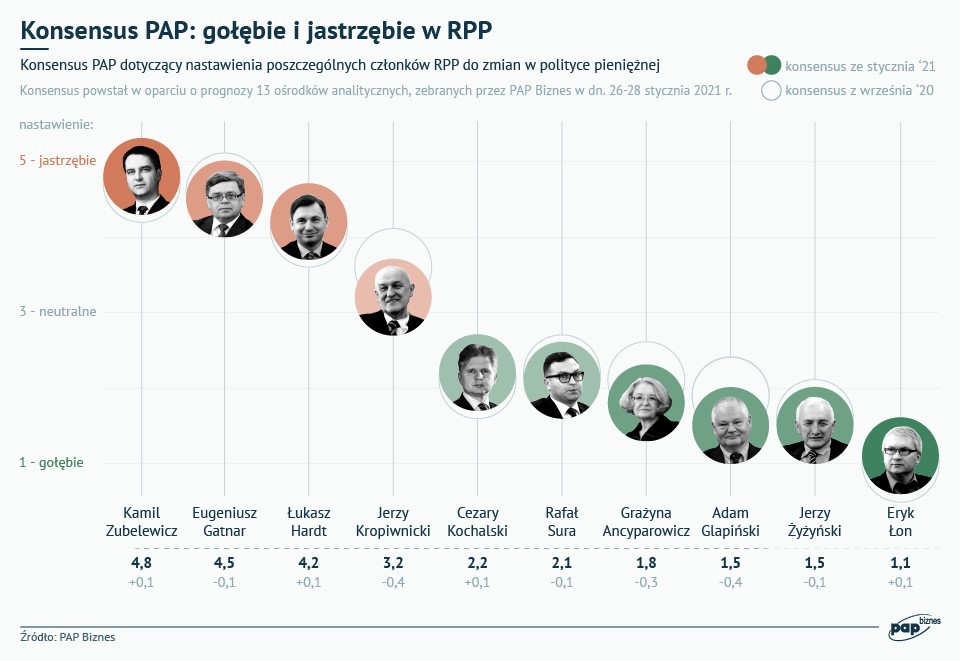

Co ciekawe według konsensusu PAP Biznes układ sił w RPP to nadal 6 do 4 na korzyść gołębi, a nastawienie do polityki pieniężnej kilku przedstawicieli tego skrzydła Rady oceniono nieco łagodniej niż poprzednio. Ocena nastawienia prezesa NBP A. Glapińskiego wyraźnie przesunęła się w kierunku gołębiej części skali.

fot. PAP Biznes

Teraz bardzo ważne jest to, aby przekonać uczestników polskiego życia gospodarczego, że dotychczasowy bardzo niski poziom stóp procentowych NBP potrzebny będzie jeszcze przez wiele miesięcy, przynajmniej do końca obecnej kadencji Rady Polityki Pieniężnej.

Polska polityka pieniężna dobrze służy rozwojowi naszej gospodarki

Należy bowiem stwarzać jak najbardziej korzystne warunki do inwestowania oraz konsumowania. Ponadto utrzymanie stóp procentowych na obecnym poziomie w połączeniu z możliwością przeprowadzenia interwencji walutowych powinno sprzyjać kształtowaniu się kursu euro w złotych oraz kursu dolara amerykańskiego w złotych na poziomach opłacalnych dla polskiego eksportu.

Z długoterminowego punktu widzenia kluczowe znaczenie ma budowanie atmosfery zaufania naszych rodaków do Narodowego Banku Polskiego. Należy wszędzie, gdzie tylko to możliwe podkreślać to, że polska polityka pieniężna dobrze służy rozwojowi naszej gospodarki. Można także przytaczać te wypowiedzi zagranicznych ekonomistów, w których wyrażają oni korzystne opinie o działalności naszego banku centralnego.

W tym kontekście można zauważyć, że główna ekonomistka Banku Światowego na Region Europy i Azji Centralnej Turczynka Asli Demirgüç-Kunt wyraziła pogląd, że reakcja NBP w ograniczaniu szkód gospodarczych wywołanych przez epidemię koronowirusa była szybka, stanowcza i skuteczna.

Interwencje walutowe to bardzo ważny instrument polskiej polityki pieniężnej

Jestem zadowolony z tego, że w ostatnim czasie mówi się wiele o interwencjach walutowych przeprowadzanych przez nasz bank centralny. Dzięki temu możemy się jeszcze bardziej niż dotąd przekonać o tym, że jednym z wielu pożytków płynących z faktu posiadania własnej waluty narodowej jest możliwość podejmowania działań mających na celu wpływanie na poziom kursów walut zagranicznych wyrażonych w złotych. Co ważne wpływ ten dokonywany może być zarówno przez dokonywanie interwencji walutowych, jak również poprzez wspominanie przez członków Rady Polityki Pieniężnej w wypowiedziach publicznych o możliwości ich przeprowadzenia.

Oczywiście wspominając o możliwości przeprowadzania interwencji walutowych należy wciąż pamiętać o tym, że w naszym kraju obowiązuje wciąż system płynnego kursu walutowego, zgodnie z którym wahania kursu walutowego uwarunkowane są szeregiem różnego typu czynników, w tym także tych związanych z sytuacją na światowych rynkach akcji.

Wahania kursu walutowego a koniunktura na rynkach akcji

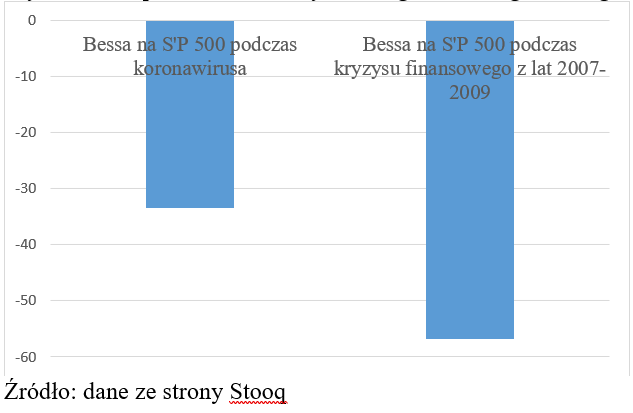

Mówiąc ogólnie okresom bessy na amerykańskim rynku akcji towarzyszy zazwyczaj osłabienie kursów walut krajów wschodzących. W tym kontekście warto dokonać pewnego porównania obecnego kryzysu związanego z epidemią koronawirusa z kryzysem gospodarczym mającym miejsce nieco ponad 10 lat.

Otóż w okresie obecnego kryzysu epidemiologicznego bessa na amerykańskim rynku akcji uwidoczniona spadkiem indeksu S&P 500 trwała tylko od 19 lutego do 23 marca 2020 roku. Tymczasem w przypadku kryzysu mającego miejsce pod koniec pierwszej dekady XXI wieku wspomniana bessa była o wiele dłuższa, gdyż trwała od 9 października 2007 roku do 9 marca 2009 roku.

Wykres 1: Stopa zwrotu z amerykańskiego indeksu giełdowego S’P 500 w %.

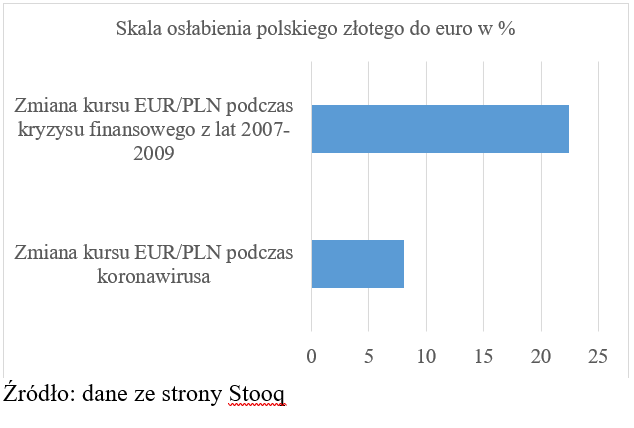

Umocnienie walut wschodzących a sytuacja na rynkach akcji w okresie koronawirusa

Dlaczego to jest ważne ? Otóż w okresie bessy na amerykańskim rynku akcji mamy do czynienia z pogłębianiem się pesymizmu dotyczącego przyszłej aktywności gospodarczej. Zmniejsza się wówczas również skłonność do podejmowania ryzyka, co skutkuje spadkiem popytu na waluty krajów wschodzących. Być może dlatego w przypadku obecnego kryzysu fala osłabienia kursu złotego trwała o wiele krócej i była znacznie mniejsza, niż w przypadku kryzysu mającego miejsce ponad 10 lat temu.

Wykres 2: Zachowanie kursu EUR/PLN – wzrost kursu oznacza osłabienie złotego a jego spadek oznacza umocnienie złotego w %.

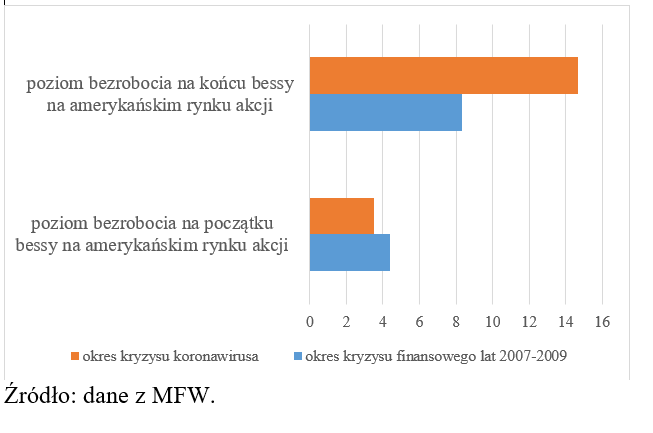

To, że skala i długość bessy na amerykańskim rynku akcji w okresie szczególnego nasilenia obaw związanych z epidemią koronawirusa była tak niewielka oznacza, że działania banków centralnych przeprowadzone wiosną poprzedniego roku, w tym zwłaszcza działania amerykańskiego FED-u były bardzo skuteczne w zakresie przeciwdziałania groźbie pogłębienia się pesymizmu uczestników życia gospodarczego, w tym zwłaszcza menadżerów podmiotów gospodarczych z sektora przemysłowego.

Gdyby bowiem bessa na amerykańskim rynku akcji a także na innych rynkach akcji trwała nadal sytuacja społeczno-gospodarcza w różnych krajach byłaby prawdopodobnie gorsza, niż ta, z którą obecnie mamy do czynienia. Przede wszystkim zalewająca wówczas cały świat fala giełdowego pesymizmu mogłaby doprowadzić do bardzo silnej redukcji zatrudnienia w różnych krajach. O ile bowiem uwidoczniony w hossie na rynku akcji optymizm skłania do tego, aby ludzi zatrudniać w związku z nadzieją na wzrost popytu na towary i usługi o tyle uwidoczniony w bessie na rynku akcji pesymizm skłania do tego, aby ludzi zwalniać w związku z pojawieniem się ryzyka spadku popytu na towary i usługi.

Wykres 3: Bezrobocie w USA podczas kryzysu finansowego lat 2007-2009 oraz podczas kryzysu koronawirusa w %.

Szybkie i skuteczne działania banków centralnych w okresie kryzysu koronawirusa

Trwający wciąż okres epidemii skłaniać może do refleksji nad tym, czy w przyszłości zmieni się sposób funkcjonowania banków centralnych. Osobiście uważam, że zmiany będą dokonywać się stopniowo. Tym co najbardziej zwraca moją uwagę to fakt, iż banki centralne w okresach kryzysowych pokazały swoją skuteczność w łagodzeniu zjawisk kryzysowych. Banki centralne potrafią działać szybko. To ogromna zaleta. Poza tym coraz chętniej angażują się w sposób bezpośredni lub pośredni na rynku kapitałowym. Czynią tak nie tylko banki centralne z krajów dojrzałych, lecz także z krajów wschodzących. Przykładowo skupu obligacji korporacyjnych dokonuje nie tylko Bank Japonii, Europejski Bank Centralny, Bank Anglii czy też Europejski Bank Centralny lecz także Bank Węgier, który jest przecież bankiem centralnym kraju wschodzącego.

Bankierzy centralni coraz bardziej interesują się rynkami akcji przy prowadzeniu polityki pieniężnej

Warto w tym kontekście zauważyć, że 24 marca 2020 roku członek zarządu Europejskiego Banku Centralnego Słowak Peter Kažimír udzielił pewnej wypowiedzi, w której stwierdził, że ,,Europejski Bank Centralny może pewnego dnia kupić fundusze ETF w ramach swego programu stymulacyjnego”, aczkolwiek dodał, że ,,żadna decyzja nie została w tej sprawie podjęta”.

To bardzo ciekawa wypowiedź Petera Kažimíra. Warto zauważyć, że fundusze ETF to otwarte fundusze inwestycyjne, które są notowane na giełdach papierów wartościowych. Oczywiście strategia inwestycyjna tych funduszy może być różna. Może być ona skoncentrowana na przykład na rynku akcji, albo na rynku przykładowo obligacji korporacyjnych. Bank centralny USA od pewnego czasu skupuje fundusze ETF związane z krajowym rynkiem obligacji korporacyjnych a Bank Japonii fundusze ETF związane z krajowym rynkiem akcji.

Warto przypomnieć, że Janet Yellen, pełniąca obecnie funkcję sekretarza skarbu USA a wcześniej szefa tamtejszego banku centralnego w przeszłości udzielała wypowiedzi, w których sugerowała, że wprawdzie nie ma aktualnie potrzeby, aby FED kupował akcje spółek giełdowych notowanych na giełdzie nowojorskiej, ale warto, aby miał taką możliwość. Stwierdziła tak między innymi we wrześniu 2016 roku, czyli jeszcze przed pojawieniem się epidemii koronawirusa.

Nie jest wykluczone, że przytoczone wypowiedzi Petera Kažimíra oraz Janet Yellen stanowią swoistą zapowiedź tego, że w przyszłości zarówno FED, jak i EBC zwiększą skalę instrumentów swojej polityki pieniężnej o instrumenty związane z rynkiem akcji. Tego typu postulaty mogą pojawiać się zwłaszcza wówczas, gdy pojawi się potrzeba wspierania wzrostu gospodarczego w jakiejkolwiek sytuacji kryzysowej.

prof. UEP dr hab. Eryk Łon