fot. By Narodowy Bank Polski - Eryk Łon, CC BY-SA 2.0, https://commons.wikimedia.org/w/index.php?curid=54796443

Prof. Eryk Łon: Dzięki łagodnej polityce pieniężnej Narodowego Banku Polskiego nasz kraj stopniowo pokonuje trudności gospodarcze

Można powiedzieć, że po podjęciu przez NBP decyzji o obniżeniu stóp procentowych najpierw stopniowej poprawie ulegają wskaźniki nastrojów uczestników życia gospodarczego. Dochodzi między innymi do poprawy poziomu wskaźnika PMI obliczanego dla polskiego przemysłu oraz do poprawy wskaźników nastrojów konsumentów, zarówno tych bieżących, jak również wyprzedzających – podkreślił profesor Uniwersytetu Ekonomicznego w Poznaniu, członek Rady Polityki Pieniężnej.

Decyzje banków centralnych krajów dojrzałych i wschodzących

W okresie od mojego poprzedniego artykułu opublikowanego na stronie Radia Maryja w dniu 26 kwietnia 28 banków centralnych podjęło decyzje o poziomie stóp procentowych. Okazało się, że w przypadku 23 banków centralnych została podjęta decyzja o utrzymaniu dotychczasowego poziomu tych stóp. W przypadku zaś 5 banków centralnych stopy podwyższono. Stopy procentowe utrzymane zostały w USA, Wielkiej Brytanii, Japonii, Szwecji, Australii oraz Norwegii uznawanych za kraje dojrzałe oraz na Węgrzech, w Gwatemali, Kazachstanie, Botswanie, Egipcie, Azerbejdżanie, Mołdawii, Malawi, Bułgarii, Zimbabwe, Kolumbii, Tajlandii, Polsce, Albanii, Malezji, Czechach i Turcji uznawanych za kraje wschodzące. Do podwyżki stóp procentowych doszło natomiast w Tadżykistanie, Gruzji, Armenii, Brazylii oraz Kirgistanie uznawanych za kraje wschodzące.

Potwierdza się ciekawa prawidłowość obserwowana już od początku tego roku. Bankami podnoszącymi stopy procentowe są niektóre banki centralne w krajach wschodzących, natomiast nie było dotychczas przypadku, aby w tym roku stopy procentowe podwyższył bank centralny z kraju uznawanego za dojrzały. Generalny wniosek z analizy tego zestawienia jest następujący: banki centralne w różnych krajach na przestrzeni ostatnich 2 tygodni w zdecydowanej większości przypadków uznały za najbardziej właściwą dla swoich krajów politykę stabilizacji stóp procentowych znajdujących się zazwyczaj na niskim poziomie. Politykę stabilizacji stóp procentowych prowadzi aktualnie także nasza polska Rada Polityki Pieniężnej.

Zbyt szybkie podniesienie stopy procentowej może zahamować ożywienie

Szczególnie chciałbym zwrócić uwagę na treść wystąpienia prezesa Banku Norwegii Øysteina Olsena, który 6 maja mówiąc o perspektywach podwyższenia stóp procentowych, do czego zapewne kiedyś dojdzie powiedział przemawiając w trakcie obrad Komisji Stałej Finansów i Spraw Gospodarczych Parlamentu Norwegii, że ,,zbyt szybkie podniesienie stopy procentowej może zahamować ożywienie. Ryzykowalibyśmy wtedy, że bezrobotni pozostaną bez pracy dłużej niż to konieczne”. Po raz kolejny możemy się więc przekonać, że bankierzy centrali dużą wagę przywiązują do troski o sytuację na rynku pracy. Ten sposób patrzenia na misję banku centralnego jest mi bardzo bliski. Też uważam, że zbyt szybkie podniesienie stopy procentowej może zahamować ożywienie gospodarki w naszym kraju.

Co więcej treść przytoczonej wypowiedzi prezesa banku centralnego Norwegii wskazuje, że ma on świadomość, że polityka pieniężna poprzez swe działania ma faktyczny wpływ na przykład na długość okresu poszukiwania pracy przez osoby bezrobotne.

Polityka pieniężna Fed nakierowana na wsparcie rynku pracy

W kontekście analizy związków pomiędzy polityką pieniężną a sytuacją na rynku pracy warto zwrócić uwagą na sytuację w Stanach Zjednoczonych. Oto w piątek 7 maja opublikowano dane o stopie bezrobocia w USA. Okazało się, że stopa bezrobocia niespodziewanie wzrosła w tym kraju z 6,0 % w marcu do 6,1 % w kwietniu 2021 roku. Jest to o tyle ważne, że od maja 2020 roku w kolejnych miesiącach obserwowaliśmy spadek stopy bezrobocia, albo brak zmiany jej poziomu. Tymczasem w kwietniu tego roku doszło do wspomnianej zwyżki. Teraz rodzi się pytanie: czy ten wzrost zapowiada odwrócenie tendencji spadkowej i rozpoczęcie kolejnych zwyżek, czy też ów wzrost jest tylko przerwą przed kolejnymi spadkami. Zobaczymy. Czas pokaże.

Warto natomiast odnotować, że po zaprezentowaniu tych danych indeks amerykańskiego rynku akcji S&P500 wzrósł ustanawiając w dniu 7 maja rekord historyczny.

Można odnieść wrażenie, że inwestorzy giełdowi zakładają, że wspomniany zaskakujący wzrost stopy bezrobocia zwiększa prawdopodobieństwo tego, że polityka pieniężna prowadzona przez amerykański bank centralny będzie bardziej łagodna, niż zakładano przed publikacją tych danych. O tym, czy tak będzie przekonamy się w kolejnych miesiącach.

Gołębia wypowiedź N. Kashkariego a rentowność obligacji skarbowych USA

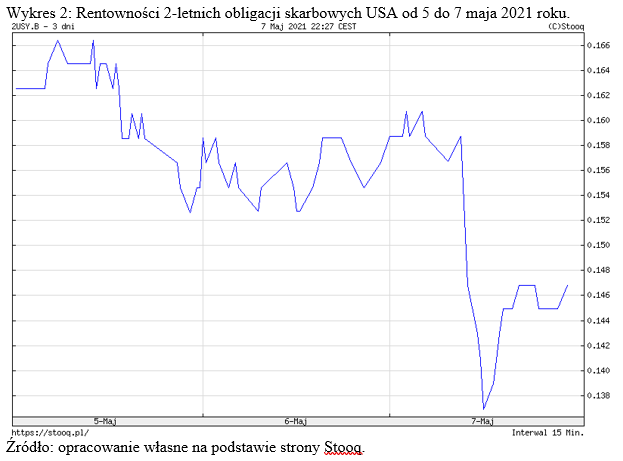

Neel Kashkari, członek banku centralnego USA komentując wspomniane dane o bezrobociu w wywiadzie dla Bloomberg Television powiedział ,,znajdujemy się w bardzo niepewnym środowisku (…) Przed nami długa droga i nie ogłaszajmy przedwcześnie zwycięstwa”. Być może więc Neel Kashkari w swej wypowiedzi pragnie ostrzec przed myśleniem o rozpoczęciu fazy zaostrzania polityki pieniężnej a może wręcz chce dać do zrozumienia, że niewykluczony jest powrót do myślenia o nowych sposobach jej łagodzenia. W każdym razie ta ,,gołębia” wypowiedź członka władz FED-u mogła być powodem silnego spadku rentowności 2-letnich obligacji skarbowych w USA w dniu 7 maja do 0,1468 z 0,1566 odnotowanego w dniu 6 maja. Ten przykład pokazuje w jak sprytny sposób członkowie organu władzy monetarnej decydującego o poziomie stóp procentowych mogą poprzez swe wypowiedzi oddziaływać na poziom rentowności obligacji skarbowych.

Bank Szwecji za kontynuacją ekspansywnej polityki pieniężnej w ciągu najbliższych kilku lat

Przeglądając z kolei na przykład uzasadnienia do decyzji Banku Szwecji z 27 kwietnia obecnego roku o utrzymaniu stóp procentowych na dotychczasowym poziomie możemy zauważyć, że znajduje się tam fragment, w którym mowa jest o tym, że ,,kontynuacja ekspansywnej polityki pieniężnej będzie potrzebna w ciągu najbliższych kilku lat”. Warto zauważyć, że podstawowa stopa w Szwecji ma poziom zerowy. Co ciekawe w uzasadnieniu do decyzji Banku Szwecji wskazuje się nawet, że w pewnych warunkach całkiem możliwe jest obniżenie podstawowej stopy banku centralnego do poziomu ujemnego.

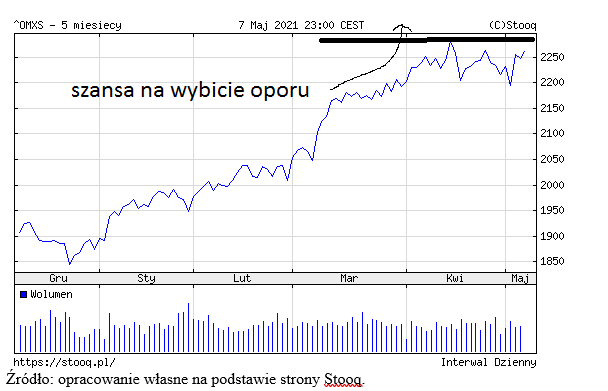

Być może swoją decyzją o utrzymaniu stóp procentowych na zerowym poziomie a zwłaszcza jej uzasadnieniem Bank Szwecji stara się wywrzeć pozytywny wpływ na sytuację na szwedzkim rynku akcji ? Całkiem możliwe. W tym roku tamtejszy indeks OMX Stockholm nie raz przebijał swój dotychczasowy szczyt historyczny i być może teraz po raz kolejny szykuje się do tego, aby uczynić to po raz kolejny. Na tym szwedzkim przykładzie możemy po raz kolejny przekonać się w jaki sposób krajowa polityka pieniężna może wywierać wpływ na sytuację na krajowym rynku akcji.

Prestiżowa nagroda dla NBP

Warto zauważyć, że wydawany w Londynie magazyn ,,Capital Finance International” uznał, że Narodowy Bank Polski za najlepiej zarządzany bank centralny w Europie. Według osób, które zdecydowały o przyznaniu nagrody NBP właściwie zdiagnozował sytuację i podjął adekwatne działania. To cenne wyróżnienie. Wprawdzie najważniejsze jest to, aby NBP cieszył się przede wszystkim dużym, stabilnym zaufaniem naszych obywateli, ale także nagrody przyznawane przez instytucje zagraniczne są cenne.

Poprawa prognoz w sektorze bankowym wynikiem łagodnej polityki pieniężnej NBP

Spośród różnego typu wskaźników publikowanych na przestrzeni ostatnich 2 tygodni moją uwagę zwrócił między innymi wskaźnik Pengab przedstawiający sytuację w sektorze bankowym. Okazało się, że poziom tego wskaźnika poprawił się, co należy uznać za czynnik pozytywny. W ramach badań ankietowych prowadzących do obliczenia wskaźnika Pengab zadawane są różnego typu pytania. Osoby kierujące bankami pytane są na przykład o to, jak będzie w przyszłości wyglądać popyt na kredyty dla gospodarstw domowych oraz dla podmiotów gospodarczych. W związku z tym tworzone są prognozy 6-miesięczne. Okazało się, że po raz kolejny doszło do poprawy wspomnianych prognoz.

Na tym przykładzie możemy dostrzec w jaki sposób działa mechanizm transmisji impulsów monetarnych w przypadku polskiej polityki pieniężnej. Można powiedzieć, że po podjęciu przez NBP decyzji o obniżeniu stóp procentowych najpierw stopniowej poprawie ulegają wskaźniki nastrojów uczestników życia gospodarczego. Dochodzi między innymi do poprawy poziomu wskaźnika PMI obliczanego dla polskiego przemysłu oraz do poprawy wskaźników nastrojów konsumentów, zarówno tych bieżących, jak również wyprzedzających. Z biegiem czasu w bankach obserwowany jest wzrost optymizmu dotyczącego przyszłego popyt na kredyty. Popyt ten zapewne faktycznie wzrośnie a towarzyszyć temu powinna poprawa poziomu wskaźników krajowej aktywności gospodarczej.

Przewidywany przez polskich bankowców wzrost popytu na kredyty wynika w moim przekonaniu z łagodnej polityki pieniężnej prowadzonej przez Radę Polityki Pieniężnej. 3 obniżki stóp procentowych dokonane przez RPP w 2020 roku doprowadziły do spadku oprocentowania kredytów. Aby się o tym przekonać należy zapoznać się z danymi statystycznymi publikowanymi na stronie NBP. Znajduje się tam dział ,,Statystyka i sprawozdawczość”, w którym zamieszczone zostały m.in. informacje o średnim oprocentowaniu stanów umów złotowych.

Zaprezentowane zostały tam dane o średnim oprocentowaniu kredytów i innych należności w złotych dla gospodarstw domowych i instytucji niekomercyjnych działających na rzecz gospodarstw domowych. Okazało się, że spadło ono w okresie od marca 2020 roku do marca 2021 roku z 5,1 % do 3,5 %. Umieszczono tam także informacje o średnim oprocentowaniu kredytów i innych należności w złotych dla przedsiębiorstw niefinansowych. To oprocentowanie spadło z kolei w okresie od marca 2020 roku do marca 2021 roku z 3,6 % do 2,3 %.

Do końca obecnej kadencji Rady Polityki Pieniężnej powinien zostać utrzymany aktualny poziom stóp procentowych

Jestem przekonany, że do końca obecnej kadencji Rady Polityki Pieniężnej powinien zostać utrzymany aktualny poziom stóp procentowych. Nie należy przykładać przesadnej wagi do wzrostu inflacji konsumpcyjnej, który to wzrost ma charakter przejściowy. Co ciekawe warto zauważyć, że w okresie od lipca 2020 roku spadł z kolei poziom inflacji bazowej. Zmniejszyła się ona z 4,3 % do 3,9 %. Możemy więc dostrzec nie tylko objawy wzrostu presji inflacyjnej znajdującej swoje odbicie w pewnej zwyżce inflacji konsumpcyjnej, lecz także objawy spadku presji inflacyjnej, co uwidoczniło się we wspomnianym spadku inflacji bazowej.

Podnosząc stopy procentowe w obecnych warunkach makroekonomicznych RPP mogłaby przydusić dynamikę popytu wewnętrznego

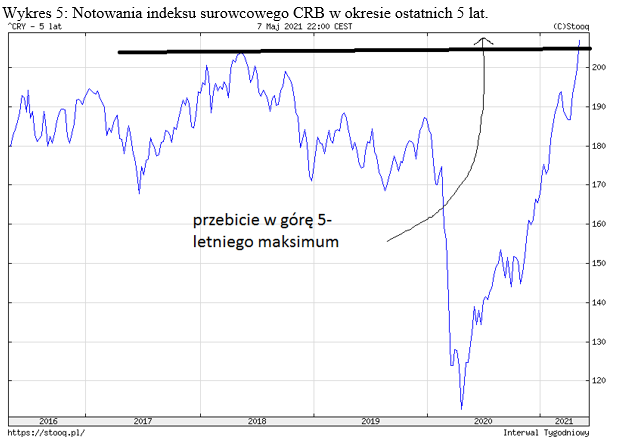

Warto ponadto pamiętać, że pewien wzrost inflacji konsumpcyjnej ma swoje źródło w czynnikach zewnętrznych, co związane jest ze zwyżkami cen surowców.

Trudno spodziewać się tego, aby podnosząc stopy procentowe RPP mogła doprowadzić takimi decyzjami do spadku cen surowców na rynkach światowych. Dokonując takich podwyżek w obecnych warunkach makroekonomicznych mogłaby natomiast przydusić dynamikę popytu wewnętrznego, co byłoby negatywnym skutkiem takich działań.

Warto aby ta sama osoba mogła być członkiem RPP dłużej niż jedną kadencję

Myślę, że o tym, czy i kiedy podnosić stopy procentowe zdecyduje dopiero przyszła Rada Polityki Pieniężnej. Być może zresztą warto pomyśleć w tym kontekście o dyskusji o potrzebie zmian zapisów polskiego prawa. Artykuł 13 ust. 2 ustawy o Narodowym Banku Polskim brzmi: ,,Kadencja członka Rady wynosi 6 lat. Funkcję członka Rady można pełnić tylko jedną kadencję”. Moim zdaniem należałoby wykreślić zdanie ,,Funkcję członka Rady można pełnić tylko jedną kadencję”.

Jestem przekonany, że jeżeli ktoś sprawdził się na stanowisku członka Rady Polityki Pieniężnej to przecież mógłby znakomicie pełnić analogiczną funkcję w trakcie kolejnej kadencji. Dana osoba dysponując sporym doświadczeniem zdobytym w trakcie konkretnej kadencji RPP mogłaby wykorzystać je w trakcie kadencji następnej działając z pożytkiem dla dobra Polski. Uważam, że wprowadzenie zasady, iż funkcję członka Rady Polityki Pieniężnej można pełnić dłużej niż 1 kadencję wprowadzałoby jeszcze więcej ducha stabilności w pracy Narodowego Banku Polski – instytucji ogromnie ważnej dla rozwoju społeczno-gospodarczego naszego kraju.

prof. UEP dr hab. Eryk Łon