fot. By Narodowy Bank Polski - Eryk Łon, CC BY-SA 2.0, https://commons.wikimedia.org/w/index.php?curid=54796443

Prof. Eryk Łon: W działalności banków centralnych wciąż dominuje przekonanie o potrzebie utrzymania łagodnego charakteru polityki pieniężnej

W świetle przewidywanych uwarunkowań makroekonomicznych polska polityka pieniężna powinna być moim zdaniem nadal łagodna. Opowiadam się za podejmowaniem wszelkich działań przez NBP, które mogłyby doprowadzić do ożywienia aktywności gospodarczej. W tym kontekście za ważne uważam kontynuowanie procesu skupu papierów skarbowych oraz papierów dłużnych emitowanych przez Skarb Państwa. Za uzasadnione uważam między innymi poszerzenie katalogu skupowanych papierów dłużnych o obligacje korporacyjne – ocenił dr hab. Eryk Łon, profesor Uniwersytetu Ekonomicznego w Poznaniu.

Kontynuacja łagodnej polityki pieniężnej przez banki centralne

Od momentu opublikowania mojego poprzedniego artykułu na stronie internetowej Radia Maryja amerykański indeks giełdowy S&P500 przebił historyczne maksimum a indeks niemieckiego rynku akcji DAX po przebiciu swego historycznego maksimum w dniu opublikowania wspomnianego artykułu, czyli w dniu 8 marca kontynuował później trend wzrostowy. Na przestrzeni ostatniego tygodnia rentowność amerykańskich 10-letnch obligacji skarbowych dalej zwyżkowała.

Wykres 1: Notowania rentowności 10-letnich obligacji amerykańskich.

Źródło: opracowanie własne na podstawie strony Stooq.

10 marca stopy procentowe na dotychczasowym poziomie utrzymał Bank Kanady a 11 marca analogiczną decyzję podjął Europejski Bank Centralny. Można powiedzieć, że bankierzy z tych 2 dużych instytucji nadal są przekonani o potrzebie kontynuacji łagodnej polityki pieniężnej. EBC podjął ponadto decyzję o tym, że w II kwartale 2021 roku skup aktywów w ramach specjalnego programu wdrożonego w związku z potrzebą zwalczania skutków epidemii koronawirusa będzie przebiegał w znacznie szybszym tempie, niż w okresie od początku roku do chwili obecnej. Wydaje się więc, że zarząd EBC pragnie uczynić wiele, aby starać się przeciwdziałać wzrostowi rentowności 10-letnich obligacji skarbowych w strefie euro.

Rosnące rentowności obligacji skarbowych

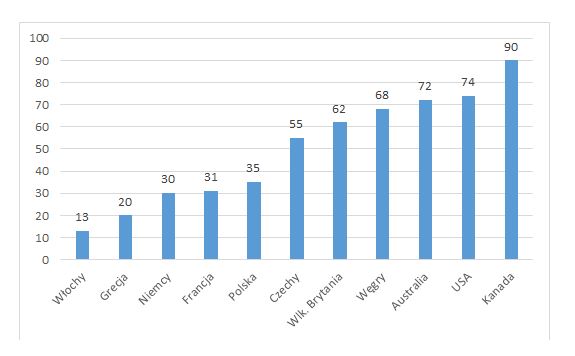

Wykres 2: Wzrost oprocentowania 10-letnich obligacji skarbowych od stycznia do 12 marca 2021 roku w pkt bazowych w wybranych krajach.

Źródło: opracowanie własne na podstawie strony Stooq.

Odnoszę wrażenie, że także Bank Kanady dąży do tego, aby rentowność 10-letnich obligacji skarbowych rządu kanadyjskiego przestała rosnąć, lub choćby rosła w wolniejszym stopniu, niż dotychczas. W komunikacie zarządu Banku Kanady możemy bowiem przeczytać, że instytucja ta jest zdeterminowana, aby utrzymać stopy procentowe na dotychczasowych niskim poziomie aż do momentu, w którym dojdzie do ożywienia gospodarczego a inflacja znajdzie się w pobliżu kluczowego poziomu 2 %.

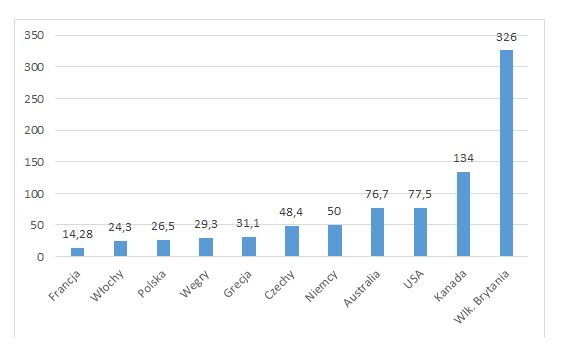

Wykres 3: Wzrost oprocentowania 10-letnich obligacji skarbowych od stycznia do 12 marca 2021 roku w % w wybranych krajach.

Źródło: opracowanie własne na podstawie strony Stooq.

Warto zauważyć, że w komunikacie zawarta została uwaga, że moment ten nastąpi prawdopodobnie dopiero w 2023 roku. Zarząd Banku Kanady przekonuje, że do wniosku takiego można dojść na podstawie analizy styczniowej projekcji inflacji opublikowanej przez analityków tego banku. Sytuacja wygląda więc w ten sposób, że treść komunikatu może mieć na celu utrwalenie przekonania u uczestników życia gospodarczego, że stopy procentowe banku centralnego prawdopodobnie stosunkowo długo pozostaną na niskim poziomie, co powinno przede wszystkich sprzyjać zwiększeniu skłonności do podejmowania różnego typu inwestycji.

Wykres 4: Notowania rentowności 10-letnich obligacji kanadyjskich.

Źródło: opracowanie własne na podstawie strony Stooq.

Co ciekawe podobnie jak w USA także i w Kanadzie tamtejszy kluczowy indeks rynku akcji przebił swe historyczne maksimum. Zważywszy na to, że rynek akcji stanowi, jak wynika to z prowadzonych przez wiele lat przeze mnie badań naukowych, sprawny barometr przyszłego poziomu krajowej aktywności gospodarczej można wypowiedzieć opinię, że uczestnicy kanadyjskiego rynku akcji nabrali przekonania, że ekspansywna polityki pieniężna doprowadzi do ożywienia stanu tamtejszej gospodarki, a w konsekwencji do poprawy wyników finansowych tamtejszych spółek.

Wykres 5: Notowania kanadyjskiego indeksu giełdowego.

Źródło: opracowanie własne na podstawie strony Stooq.

Szansa na zwyżkę indeksu WIG 20

Stosunkowo bardzo niski poziom wskaźników Cena/Wartość Księgowa oraz Cena/Sprzedaż w przypadku polskiego rynku akcji w połączeniu z łagodną polityką monetarną prowadzoną przez Narodowy Bank Polski powinien doprowadzić do tego, że również nasz indeks WIG20 obejmujący 20 dużych spółek doświadczy kolejnej fali zwyżek.

Wykres 6: Notowania indeksu WIG 20.

Źródło: opracowanie własne na podstawie strony Stooq.

O tym, że poziomy wskaźników Cena/Wartość Księgowa oraz Cena/Sprzedaż obliczane w odniesieniu do polskiego rynku akcji są stosunkowo bardzo niskie na tle rynków akcji w innych krajach można się przekonać przeglądając stronę starcapital.de. Chcąc jeszcze bardziej precyzyjnie naświetlić omawiane w tym miejscu zagadnienie warto zauważyć, że o ile wskaźnik Cena/Wartość Księgowa dla polskich akcji kształtował się w dniu 30 października 2020 roku na poziomie 0,8, o tyle w przypadku akcji krajów wschodzących ogółem wynosił on 1,6. Z kolei wskaźnik Cena/Sprzedaż dla polskich akcji kształtował się w tym dniu na poziomie 0,6, o tyle w przypadku akcji krajów wschodzących ogółem wynosił 1,2.

Nie jest wykluczone, że duzi inwestorzy lokujący kapitał w skali międzynarodowej uznają polskie akcje za niedowartościowane i po prostu zaczną je masowo kupować. Nawiasem mówiąc wśród tych inwestorów mogą znaleźć się także banki centralne, które część rezerw walutowych utrzymują w akcjach spółek.

Wykres 7: Siła względna WIG 20 do S&P 500.

Źródło: opracowanie własne na podstawie strony Stooq.

Warto poszerzyć symetryczny przedział odchyleń wokół celu inflacyjnego 2,5% z +/- 1 p.p. do +/- 2 p.p.

8 marca tego roku opublikowany został przez NBP ,,Raport o inflacji”. Pojawiła się w nim pewna wiadomość, którą warto skomentować. Oto na str. 83 wspomnianego dokumentu zawarta została informacja, że w dniu 15 września 2020 roku odbyło się między innymi głosowanie nad wnioskiem o poszerzenie symetrycznego przedziału odchyleń wokół celu inflacyjnego 2,5% z +/- 1 p.p. do +/- 2 p.p. Udzieliłem poparcia temu wnioskowi.

Uczyniłem tak kierując się przekonaniem o istnieniu potrzeby poszerzenia swobody decyzyjnej naszego banku centralnego. Ponadto kierowało mną przekonanie, że skoro w przeszłości inflacja konsumpcyjna przekraczała czasami poziom 3,5 % a czasami była niższa od 0,5 % to poszerzenie dopuszczalnego pasma odchyleń byłoby swoistym potwierdzeniem rzeczywistości inflacyjnej w naszym kraju. Poza tym co także ogromnie ważne poszerzenie dopuszczalnego pasma odchyleń mogłoby uspokoić uczestników życia gospodarczego, którzy mogliby mieć większą pewność niż obecnie, że polski bank centralny będzie starał się czynić wszystko, co możliwe, aby nie rozpocząć stosunkowo szybko fazy zaostrzania polityki pieniężnej.

Korzystne dane dla Polski potwierdzeniem skuteczności polskiej polityki pieniężnej i budżetowej

W tym kontekście odnosząc się do aktualnie obowiązującego pasma odchyleń od celu inflacyjnego warto zauważyć, że z danych zawartych w ,,Raporcie o inflacji” w tabeli na str. 81 wynika, że w okresie do 2023 roku inflacja w poszczególnych kwartałach nie przekroczy 3,5 % ani też nie spadnie poniżej 1,5 %. Analizując treść tabeli zamieszczonej na wspomnianej str. 81 szczególną uwagę chciałbym zwrócić przede wszystkim na treść 2 rubryk: ,,PKB” oraz ,,PKB za granicą”. Ta pierwsza rubryka dotyczy PKB obliczanego dla Polski. W obu rubrykach zaprezentowano dane o realnej zmianie PKB w latach 2020-2023. Dane dotyczące roku 2020 są już danymi faktycznymi a dane dotyczące okresu 2021-2023 to dane przewidywane.

Okazuje, że w przypadku każdego z 4 wyżej wymienionych lat dane dotyczące Polski są korzystniejsze niż dotyczące zagranicy. W 2020 roku w ujęciu realnym PKB w Polsce spadło o 2,8 % a zagranicą o 6,6 %. W 2021 roku PKB realnie w Polsce ma zwiększyć się o 4,1 % a zagranicą o 3,8 %. W 2022 roku PKB w ujęciu realnym ma w Polsce zwiększyć się o 5,4 % a zagranicą o 4,1 %. Z kolei w 2023 roku realny wzrost PKB w naszym kraju ma ukształtować się na poziomie 5,4 % a zagranicą na poziomie 1,9 %. Te dane pokazują, że polska gospodarka charakteryzowała się w roku poprzednim wysokim stopniem odporności na zjawiska kryzysowe a wracając w latach 2021-2023 na ścieżkę szybkiego wzrostu gospodarczego będzie czynić to bardziej dynamicznie, niż zagranica. Powyższe dane są swoistym potwierdzeniem skuteczności polskiej polityki pieniężnej i budżetowej.

Sektor bankowy w Polsce utrzymuje płynność

9 marca Komisja Nadzoru Finansowego opublikowała dane o sytuacji w działającym w Polsce sektorze bankowym według stanu na koniec stycznia 2021 roku. Co ważne w prezentacji dotyczącej powyższego zagadnienia stwierdzono, że sytuacja kapitałowa sektora bankowego pozostaje stabilna a wszystkie banki komercyjne spełniały obowiązującą normę płynności krótkoterminowej. To bardzo dobra wiadomość dla klientów banków zważywszy na to, że przez płynność banku można rozmieć jego zdolność do regulowania zobowiązań wobec klientów. Wprawdzie wynik netto banków ukształtował się w styczniu 2021 roku na poziomie niższym niż w analogicznym miesiącu roku poprzedniego, ale warto zauważyć, że sektor bankowy jako całość wypracował zysk netto.

Polska polityka pieniężna powinna być nadal łagodna

W świetle przewidywanych uwarunkowań makroekonomicznych polska polityka pieniężna powinna być moim zdaniem nadal łagodna. Opowiadam się za podejmowaniem wszelkich działań przez NBP, które mogłyby doprowadzić do ożywienia aktywności gospodarczej. W tym kontekście za ważne uważam kontynuowanie procesu skupu papierów skarbowych oraz papierów dłużnych emitowanych przez Skarb Państwa. Za uzasadnione uważam między innymi poszerzenie katalogu skupowanych papierów dłużnych o obligacje korporacyjne.

Nie wykluczam złożenia wniosku o obniżkę stóp procentowych

Duże znaczenie przykładam do nastrojów konsumenckich i gdyby publikowane przez GUS konsumenckie wskaźniki nastrojów bieżących oraz wyprzedzających nadal wskazywały na znaczną przewagę pesymistów można by rozważyć obniżkę poziomu stóp procentowych do poziomu ujemnego. Z dużą uwagą będą oczekiwał na najbliższe dane o sprzedaży detalicznej oraz o sytuacji na rynku pracy.

Wprawdzie uważam, że prawdopodobieństwo ożywienia w tym roku w naszym kraju jest dość znaczne, ale nie mogę wykluczyć, że gdyby okazało się, że sytuacja epidemiologiczna w Polsce byłaby w najbliższych miesiącach stosunkowo niekorzystna mogłoby to istotne opóźnić tempo odmrażania gospodarki. Wówczas nie wykluczam, że gotów jestem rozważyć możliwość złożenia wniosku o obniżkę stóp procentowych. Mam nadzieję, że do tego nie dojdzie, ale trzeba być przygotowanym na różne scenariusze. Warto być w polityce pieniężnej elastycznym i pomysłowym.

Mówiąc inaczej warto być gotowym do zmiany zdania w określonej sprawie w odniesieniu do pożądanego sposobu prowadzenia polityki pieniężnej. Dlatego warto pomyśleć już teraz nad skonstruowaniem nowych sprytnych instrumentów w polityce pieniężnej, które mogą nam się przydać w reagowaniu na kolejne zjawiska kryzysowe, które znów kiedyś zapewne nadejdą.

Łagodny charakter polityki pieniężnej NBP sprzyja polskiemu rynkowi akcji

Jednym ze skutków prowadzenia przez Narodowy Bank Polski polityki niskich stóp procentowych jest wzrost zainteresowania lokowaniem kapitału na polskim rynku akcji. W sprawozdaniu z działalności jednostki dominującej i grupy kapitałowej Giełdy Papierów Wartościowych w Warszawie S. A. można zapoznać się z listem prezesa GPW Marka Dietla, który charakteryzując sytuację giełdy warszawskiej w 2020 roku wyraził przekonanie, że „ekspansywna polityka monetarna zachęciła do powrotu inwestorów indywidualnych”. Okazało się, że ich udział w obrotach akcjami na Rynku Głównym GPW wzrósł z 12% w 2019 r. do 25% w 2020 r.

Biorąc pod uwagę to, że stopy procentowe w naszym kraju prawdopodobnie przez długi czas kształtować się będą nadal na niskim poziomie można oczekiwać, że 25-procentowy udział inwestorów indywidualnych w obrotach na Rynku Głównym giełdy warszawskiej ustabilizuje się na tym dość wysokim poziomie a być może nawet wzrośnie. Gdyby tak się stało byłoby to zjawiskiem pozytywnym, gdyż świadczyłoby to o kontynuacji wzrostu zainteresowania inwestowaniem przez naszych rodaków na krajowym rynku akcji.

Prof. UEP dr hab. Eryk Łon/radiomaryja.pl