fot. pixabay.com

Prof. Eryk Łon: Prawo Polski do prowadzenia własnej polityki pieniężnej ma ogromne znaczenie i zdecydowanie warto prawa tego bronić

W sytuacji ostrej rywalizacji międzynarodowej nie każdemu oczywiście podoba się to, że polska gospodarka rośnie w siłę. Konkurenci zagraniczni mogą być zainteresowani tym, aby nasz polski bank centralny nie stawał się potężny, mogą wręcz namawiać nas to tego, aby się kurczył, stawał jak najmniejszy. Mogą pojawiać się rady, aby złotego zlikwidować, aby zrezygnować z prawa Polski do prowadzenia własnej polityki pieniężnej. Nie należy ulegać tego typu radom – podkreślił dr hab. Eryk Łon, profesor Uniwersytetu Ekonomicznego w Poznaniu.

Scenariusz spadku cen ropy może prowadzić do spadku presji inflacyjnej

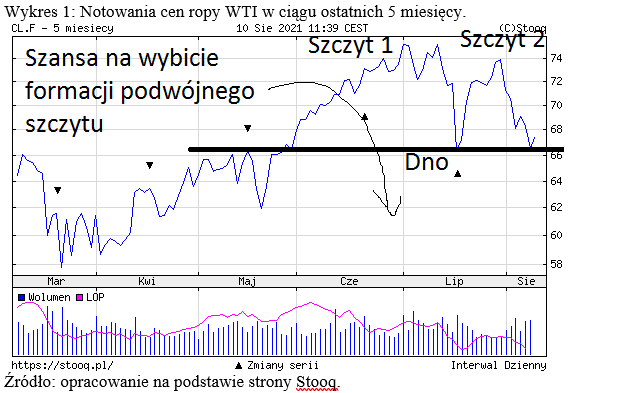

Pełniąc funkcję członka Rady Polityki Pieniężnej dużą wagę przywiązuję do analizy sytuacji w różnych segmentach rynku finansowego. Z tego punktu widzenia pragnę zwrócić uwagę na bardzo ciekawe zachowanie cen ropy naftowej. Od kilku tygodni jesteśmy świadkami podejmowania kolejnych prób zmiany trendu wzrostowego rozpoczętego wiosną 2020 roku. W rezultacie cena ropy naftowej na przestrzeni ostatnich 2 miesięcy uległa spadkowi.

Co więcej na stworzonym w oparciu o dane dzienne wykresie ceny ropy naftowej pojawiło się ryzyko wybicia z formacji podwójnego szczytu. Warto przypomnieć, że formacja ta jest formacją zmiany trendu z wzrostowego na spadkowy. Można odnieść wrażenie, że uczestnicy rynku ropy naftowej skłonni są w coraz większym stopniu zakładać, że czynniki, które dotychczas sprzyjały kontynuacji zwyżek zanikają lub przynajmniej stają się słabsze, w stosunku do czynników, który mogą wywoływać spadek popytu na ten surowiec.

Gdyby faktycznie doszło do wybicia ze wspomnianej formacji podwójnego szczytu cena ropy stanęłaby przed realną szansą na realizację scenariusza spadkowego i to w perspektywie być może nawet kilkumiesięcznej. Jakie byłyby tego konsekwencje ? Myślę, że mogłoby to prowadzić do spadku presji inflacyjnej. Do spadku owej presji doszłoby wówczas w różnych krajach, gdyż ropa naftowa jest surowcem używanym we wszystkich gospodarkach.

Sądzę zresztą, że właśnie między innymi dlatego banki centralne w krajach dojrzałych powstrzymują się na razie w tym roku z podejmowaniem decyzji o podwyższaniu stóp procentowych, gdyż osoby pełniące funkcje kierownicze w organach decyzyjnych tych banków zdają sobie sprawę z tego, że sytuacja na rynku ceny ropy naftowej może wywoływać skutki antyinflacyjne. To generalnie rzecz biorąc może zmniejszać potrzebę rozpoczęcia fazy zaostrzania polityki stóp procentowych. Oczywiście nie wyklucza to tego, że faza tych podwyżek zostanie w przypadku banków centralnych w krajach dojrzałych rozpoczęta, aczkolwiek nie wiadomo, kiedy nadejdzie jej początek.

Rynki akcji biją rekordy historyczne w wielu krajach

O ile na rynku cen ropy naftowej na przestrzeni ostatnich kilku tygodni dominuje tendencja spadkowa, o tyle w przypadku indeksów rynków akcji w poszczególnych krajach dominują zwyżki. Nadal obserwujemy bicie rekordów historycznych w różnych krajach przez te indeksy. Przykładowo na przestrzeni ostatnich 2 miesięcy szczyty historyczne zostały przebite na giełdzie papierów wartościowych w Australii, Indiach, Holandii, Szwajcarii, Wielkiej Brytanii, Stanach Zjednoczonych a także, co napawa mnie szczególnym zadowoleniem w Polsce.

Wieloletni analityk giełdowy, były komentator ,,Parkietu” oraz ,,Rzeczpospolitej”, założyciel oraz redaktor strony analizy-rynkowe.pl Sławomir Kłusek 27 czerwca tego roku w tekście opublikowanym na tej stronie zauważył nawet, że 24 czerwca na wykresie Warszawskiego Indeksu Giełdowego pojawił się sygnał kupna zgodnie ze stworzoną przez niego metodą słoni giełdowych. To wszystko jest bardzo optymistyczne, gdyż z wyliczeń, których dokonał Sławomir Kłusek wynika, że średnia 12-miesięczna zmiana WIG-u po pojawieniu się sygnału kupna zgodnie z metodą słoni giełdowych wynosiła dotychczas + 117,9 % a gdyby pominąć super-zyskowny sygnał kupna z 1 grudnia 1992 roku to średnia 12-miesięczna zmiana WIG-u wynosiła + 19,7 %.

Dzięki zwyżkom cen akcji rośnie optymizm konsumentów

Sytuacja, w której ceny ropy naftowej zniżkują a indeksy rynków akcji w różnych krajach rosną jest generalnie korzystna. Dzięki antyinflacyjnemu oddziaływaniu spadków cen ropy naftowej zmniejsza sią prawdopodobieństwo rozpoczęcia fazy zaostrzania polityki pieniężnej przez banki centralne w krajach dojrzałych. Z kolei dzięki zwyżkom cen akcji rośnie optymizm konsumentów poprzez oddziaływanie tak zwanego efektu majątkowego. Efekt majątkowy polega ogólnie rzecz biorąc na tym, że pod wpływem zwyżek cen akcji ich posiadacze doświadczają całkiem zrozumiałego poczucia zwiększenia kwoty swego majątku finansowego, co zwiększa ich skłonność do dokonywania wydatków i tym samym pobudza aktywność gospodarczą.

Pozytywne sygnały dla polskiej gospodarki z „Szybkiego Monitoringu NBP”

4 sierpnia na stronie NBP opublikowany został ,,Szybki Monitoring NBP. Analiza sytuacji sektora przedsiębiorstw”. Zachęcam do jego lektury. Wynika z niego, że prognozy wskazują na dalszy wzrost popytu na towary sprzedawane przed producentów oraz usługi świadczone przez usługodawców. Co ciekawe w świetle opinii respondentów lekko wzrosła zdolność przedsiębiorstw do terminowej obsługi zadłużenia kredytowego, osiągając jeden z wyższych poziomów. W próbie przeważają firmy spodziewające się poprawy tej sytuacji także w perspektywie 12 miesięcy. W połączeniu z bardzo dobrymi ocenami płynności przełożyło się to na wzrost dostępności finansowania bankowego ‐ ok. 85% złożonych wniosków uzyskało pozytywną decyzję kredytową.

Można więc spodziewać się, że wraz z dalszą poprawą zdolności przedsiębiorstw do terminowej obsługi zadłużenia kredytowego nastąpi poprawa kondycji finansowej banków komercyjnych, dla których przedsiębiorstwa są obok osób fizycznych ważnymi klientami. Myślę więc, że możemy wysunąć wniosek, że zarówno podmioty z sektora niefinansowego, jak również banki komercyjne dobrze przetrwały trudny okres wywołany wzrostem zarażeń koronawirusem. Jestem więc głęboko przekonany, że polska gospodarka wyjdzie wzmocniona z kryzysu.

Zbyt szybkie podwyższenie stóp procentowych może przyspieszyć wzrost rentowności polskich obligacji skarbowych

Obserwując sytuację na rynku obligacji skarbowych w okresie ostatnich 2 tygodni można zauważyć, że rentowność polskich 10-letnich papierów tego typu zwiększyła się na tyle, że stała się ona już wyższa od rentowności analogicznych papierów dłużnych w Czechach. Zjawisko to można potraktować jako przejaw oczekiwań na podwyżkę stóp procentowych, która w naszym kraju wcześniej, czy później nastąpi.

Moim zdaniem odpowiedni moment na podwyżkę jeszcze nie nadszedł. Przede wszystkim warto pamiętać o tym, że wciąż nie wiemy jak będzie wyglądać sytuacja makroekonomiczna w Polsce jesienią tego roku. Poza tym z ,,Założeń polityki pieniężnej” wynika, że inflacja konsumpcyjna przejściowo może przebywać poniżej dolnej granicy odchyleń od celu inflacyjnego, lub powyżej górnej granicy odchyleń od tego celu.

Ponadto zbyt szybkie podwyższenie stóp procentowych może przyspieszyć uwidoczniony w ostatnich 2 tygodniach trend wzrostowy w przypadku rentowności polskich 10-letnich obligacji skarbowych a nie byłoby to zjawiskiem pożądanym z punktu widzenia minimalizowania kosztów obsługi długu publicznego.

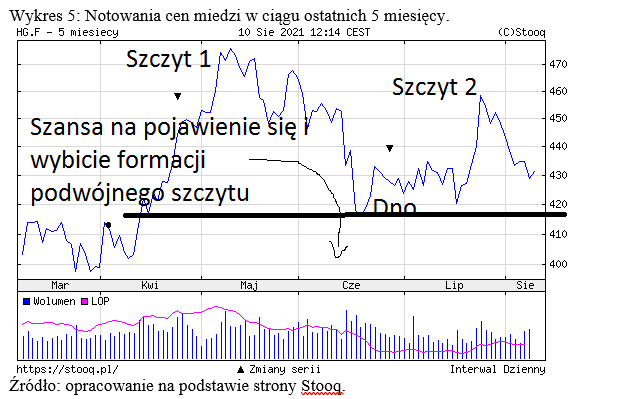

Nie można wykluczyć scenariusza zniżek cen kluczowych surowców

Po wtóre nie można wykluczyć, że w najbliższych miesiącach kontynuowany będzie proces zniżek cen kluczowych surowców, co oddziaływałoby antyinflacyjnie. Mówi się czasem, że reale stopy procentowe są w Polsce zbyt silnie ujemnie. Warto jednak pamiętać, że mogą one stać się mniej silnie ujemne w ujęciu realnym nie tylko poprzez podwyższenie stóp procentowych, lecz także poprzez spadek inflacji konsumpcyjnej, do czego przecież może dojść w najbliższych miesiącach.

Ryzyko związane z podwyższeniem stóp procentowych jest obecnie zbyt duże

Moim zdaniem ryzyko związane z podwyższeniem stóp procentowych jest obecnie zbyt duże, aby tego podwyższenia dokonywać już teraz. Uważam, że nic złego się nie stanie jeżeli poczekamy na projekcję listopadową i dopiero wówczas zastanowimy się nad tym, czy należy po pojawieniu się tej projekcji dokonać podwyższenia stóp procentowych. Niczego w tym względzie nie wykluczam.

Nie należy ulegać naciskom z zagranicy namawiającym do likwidacji złotego

Chciałbym też zaznaczyć, że uważam za ważne, aby NBP w przyszłości mógł być trwałym uczestnikiem nie tylko rynku obligacji skarbowych, lecz także rynku obligacji korporacyjnych, a nawet idąc za przykładem Japonii rynku akcji. Myślę, że dzięki temu nasz bank centralny mógłby stać się jeszcze bardziej potężny niż obecnie.

W sytuacji ostrej rywalizacji międzynarodowej nie każdemu oczywiście podoba się to, że polska gospodarka rośnie w siłę. Konkurenci zagraniczni mogą być zainteresowani tym, aby nasz polski bank centralny nie stawał się potężny, mogą wręcz namawiać nas to tego, aby się kurczył, stawał jak najmniejszy. Mogą pojawiać się rady, aby złotego zlikwidować, aby zrezygnować z prawa Polski do prowadzenia własnej polityki pieniężnej. Nie należy ulegać tego typu radom.

Cały świat czyta o NBP

Należy wszędzie, gdzie się tylko da promować informacje o Narodowym Banku Polsku, o jego znaczeniu w polskiej gospodarce. Z dużym zainteresowaniem przyjąłem publikację redakcji portalu Bizblog z 9 sierpnia tego roku zatytułowaną ,,Cały świat czyta o NBP. O polskim banku centralnym ukazało się kilkadziesiąt publikacji w 40 krajach”, w którym to opracowaniu czytamy między innymi, że ,,wiadomości o innowacyjnej Polsce i roli banku centralnego w skutecznym wychodzeniu krajowej gospodarki z pandemii, a także strategicznych zasobach złota dotarły do czytelników na całym świecie. Wystarczy spojrzeć na dane – publikacje w ponad 50 mediach, w 40 krajach na 5 kontynentach wygenerowały blisko pół miliardowy zasięg. Czytali o nas na Wall Street, w londyńskim City, pod wieżą Eiffla, na islandzkim lodowcu, w odległej Argentynie, a także na Filipinach”.

Chcę podziękować wszystkim Polakom broniącym dobrego imienia NBP !

Ze swej strony pragnę także wyrazić podziękowanie tym wszystkim polskim naukowcom, polskim studentom, polskim internautom, którzy tam, gdzie tylko mogą, także w internecie, bronią dobrego imienia Narodowego Banku Polskiego, zwiększając zaufanie do tej ważnej dla nas wszystkich instytucji. Dzięki działalności tych osób obronimy prawo Polski do prowadzenia własnej polityki pieniężnej i doprowadzimy do tego, że złoty będzie wciąż trwał !

Prof. UEP dr hab. Eryk Łon