Nieprawidłowości w procesie koncesyjnym o rozszerzenie koncesji na rozpowszechnianie programu telewizyjnego drogą naziemną w sposób cyfrowy, podniesione przez fundację Lux Veriatis w skardze do Wojewódzkiego Sądu Administracyjnego w Warszawie

I. Podstawy prawne procesu koncesyjnego i opis procedury zastosowanej przez Krajową Radę Radiofonii i Telewizji.

1. 18 stycznia 2011 r. w Dzienniku Urzędowym Rzeczypospolitej Polskiej Monitor Polski Nr 4, ukazało się Ogłoszenie Przewodniczącego Krajowej Rady Radiofonii i Telewizji (dalej „KRRiT” lub „Organ Koncesyjny”) z dnia 5 stycznia 2011 roku (dalej „Ogłoszenie”) o możliwości dokonania zmiany czterech koncesji na rozpowszechnianie programu telewizyjnego. Zmiana miała dotyczyć rozszerzenia koncesji na rozpowszechnianie programu w sposób rozsiewczy satelitarny i polegać na przyznaniu prawa do rozpowszechniania programu drogą rozsiewczą naziemną w sposób cyfrowy, w okresie do daty wygaśnięcia obecnie obowiązującej koncesji. Zgodnie z Ogłoszeniem wnioskodawcy ubiegający się o rozszerzenie koncesji mieli obowiązek złożyć kompletny wniosek (dalej „Wniosek”) wraz z załącznikami do dnia 4 marca 2011 roku.

2. Wniosek powinien być sporządzony zgodnie z postanowieniami Rozporządzenia KRRiT z dnia 4 stycznia 2007 roku w sprawie zawartości wniosku o udzielenie koncesji oraz szczegółowego trybu postępowania w sprawach udzielania i cofania koncesji na rozpowszechnianie i rozprowadzanie programów radiofonicznych i telewizyjnych (dalej „Rozporządzenie”). Poniżej wymieniono te zapisy Rozporządzenia, które zostały złamane przez KRRiT w procesie koncesyjnym:

– § 15 ust. 2, który stanowi, że dokumenty dołączone do Wniosku powinny zawierać dane na dzień złożenia Wniosku i być wystawione nie wcześniej niż 3 miesiące przed dniem ich złożenia;

– § 18 ust. 2, który stanowi, że jeżeli w postępowaniu koncesyjnym rozpatrywane są Wnioski złożone przez więcej niż jednego wnioskodawcę, to zmiany Wniosku w części dotyczącej informacji programowych oraz ekonomiczno-finansowych, nie będą uwzględniane;

– § 18 ust. 3, który stanowi, że za zmianę Wniosku uważa się również jego uzupełnienie polegające na złożeniu dokumentów lub dostarczeniu informacji brakujących w dniu złożenia Wniosku;

– § 19, który stanowi, iż w przypadku, gdy w postępowaniu koncesyjnym z oceny Wniosków wynikać będzie możliwość zmiany koncesji dla większej liczby podmiotów niż ilość koncesji będąca przedmiotem Ogłoszenia, Przewodniczący KRRiT zarządza przetarg.

3. Ogłoszenie Przewodniczącego KRRiT z dnia 5 stycznia 2011 roku wydano w oparciu o Ustawę z dnia 29 grudnia 1992 roku o radiofonii i telewizji (dalej „Ustawa”), w której art. 36 ust. 1 oraz art. 6 określają kryteria oceny Wniosku. Zgodnie z art. 36 ust. 1 Ustawy ocenie podlega stopień zgodności zamierzonej działalności programowej z zadaniami określonymi w art. 1 ust. 1 Ustawy, z uwzględnieniem stopnia realizacji zadań przez innych nadawców działających na obszarze objętym koncesją, możliwość dokonania przez wnioskodawcę koniecznych inwestycji i finansowania programu, przewidywany udział w programie audycji wytworzonych przez nadawcę lub na jego zamówienie albo we współdziałaniu z innymi nadawcami, przewidywany udział audycji, o których mowa w art. 15 ust. 1 i 3 Ustawy, dotychczasowe przestrzeganie przepisów dotyczących radiokomunikacji i środków masowego przekazu. Zgodnie z art. 6 Ustawy ocenie podlega zasada otwartego i pluralistycznego charakteru radiofonii i telewizji, rozumiana jako niezależność kapitałowa, źródeł informowania i różnorodność oferty programowej.

4. Lista wnioskodawców uczestniczących w postępowaniu koncesyjnym została opublikowana w dniu 14 marca 2011 roku na stronie internetowej KRRiT. Wnioski złożyło 18 podmiotów, z czego Wniosek jednej firmy uznany został przez Organ Koncesyjny za niezgodny z treścią Ogłoszenia i nie był dalej rozpatrywany.

5. Z Decyzji Przewodniczącego KRRiT Nr DK-137/2011 z dnia 29 lipca 2011 roku (dalej „Decyzja I” ) wynika, że rozpatrując Wnioski, KRRiT w pierwszej kolejności dokonała ich analizy pod kątem kryterium wiarygodności finansowej (str. 45 Decyzji I). Kryterium to według Organu Koncesyjnego zostało spełnione przez 10 podmiotów, wśród nich nie było Fundacji LUX VERITATIS.

6. Następnie wnioski spełniające kryterium wiarygodności finansowej oceniono pod kątem oferty programowej (str. 46 Decyzji I). Dokonując analizy tego obszaru, należało kierować się dbałością o zapewnienie, aby programy umieszczone w sygnale multipleksu pierwszego (dalej „MUX 1”) miały odmienną zawartość programową od tych, które są już dostępne na multipleksie drugim (dalej „MUX 2”) (str. 47 Decyzji I). Kryterium to według KRRiT spełnione zostało przez 7 podmiotów.

7. Kolejnym etapem analizy było ustalenie, które programy podmiotów spełniających dotychczasowe kryteria, realizują zasadę otwartego i pluralistycznego charakteru radiofonii i telewizji rozumianą jako pluralizm źródeł informowania, o której mowa w art. 6 Ustawy (str. 49 – 50 Decyzji I). Kryterium to według KRRiT spełniło 5 podmiotów.

8. Wyłonione w ten sposób Wnioski oceniono następnie pod kątem kolejnego kryterium, o którym mowa w art. 36 Ustawy, tj. stopnia zgodności zamierzonej działalności z zadaniami radiofonii i telewizji określonymi w art. 1 ust. 1 Ustawy (str. 50 Decyzji I).

Kryterium to według KRRiT spełniło 5 podmiotów: ESKA TV S.A., STAVKA Sp. z o.o., ATM Grupa S.A., KINO POLSKA TV S.A. i LEMON RECORDS Sp. z o.o.

9. Uchwałą Nr 241/2011 z dnia 26 kwietnia 2011 roku KRRiT postanowiła rozszerzyć koncesje następującym podmiotom:

– ESKA TV S.A. – dla programu telewizyjnego „ESKA TV”;

– STAVKA Sp. z o.o. – dla programu telewizyjnego „U-TV”;

– ATM Grupa S.A. – dla programu telewizyjnego „ATM ROZRYWKA TV”;

– KINO POLSKA TV S.A. – dla programu telewizyjnego „Kino Polska Nostalgia”.

10. Na skutek wycofania Wniosku przez KINO POLSKA TV S.A., postępowanie dotyczące tej spółki zostało umorzone, a Uchwałą Nr 371/2011 z dnia 6 lipca 2011 roku, KRRiT postanowiła rozszerzyć koncesję Lemon Records Sp. z o.o. dla programu telewizyjnego „POLO TV”.

11. W wykonaniu powyższych uchwał Organu Koncesyjnego, Przewodniczący KRRiT wydał Decyzję I.

12. Decyzję I zakwestionowały i złożyły od niej odwołania następujące podmioty: ASTRO S.A., SUPERSTACJA Sp. z o.o., Fundacja LUX VERITATIS, MEDIASAT Sp. z o.o., ATM Grupa S.A.

13. Pomimo toczącego się postępowania odwoławczego od Decyzji I, w dniu 19 grudnia 2011 roku Prezes Urzędu Komunikacji Elektronicznej (dalej „UKE” lub „Urząd”) w porozumieniu z Przewodniczącym KRRiT, wydał Decyzję nr DZC-WTV-5157-17/11 (20) dotyczącą rezerwacji częstotliwości dla spółek: ESKA TV S.A., STAVKA Sp. z o.o., Lemon Records Sp. z o.o. i ATM Grupa S.A.

14. W dniu 17 stycznia 2012 roku KRRiT podjęła Uchwałę Nr 6/2012, którą rozstrzygnęła odwołania od Decyzji I. Na jej podstawie Przewodniczący KRRiT wydał Decyzję Nr DR-018/2012 z dnia 17 stycznia 2012 roku (dalej „Decyzja II”), w której na wniosek spółek Telekomunikacja Polska S.A. i TV Point Group Sp. z o.o. umorzył postępowanie w stosunku do tych podmiotów, a w pozostałym zakresie utrzymał w mocy Decyzję I.

II. Analiza procedury zastosowanej przez KRRiT i stwierdzone przez Fundację LUX VERITATIS nieprawidłowości.

1. Pierwszym etapem oceny złożonych Wniosków powinno być ich sprawdzenie pod względem formalnym, tj. zbadanie, czy są one kompletne i zgodne z Rozporządzeniem. Jak wynika z analizy akt sprawy, KRRiT przeoczyła wiele braków formalnych. Dokładnie wyszczególnione są one w Skardze Fundacji LUX VERITATIS (dalej „Skarga”) od Decyzji II złożonej do Wojewódzkiego Sądu Administracyjnego w Warszawie. Poniżej jeden przykład nieprawidłowości stwierdzonej w tym zakresie:

– z § 11 ust. 1 lit. d) Rozporządzenia wynika wymóg przedstawienia opinii bankowej zawierającej obroty na rachunku wnioskodawcy za ostatni rok, natomiast Lemon Records Sp. z o.o. i ESKA TV S.A. przedstawiły opinie bankowe o obrotach za ostatnie trzy miesiące, STAVKA Sp. z o.o. – za okres 1 miesiąca i 7 dni. Należy zaznaczyć, że podmioty te prowadziły działalność dłużej niż jeden rok i mogły przedstawić wymagane zaświadczenia.

2. Pierwszym kryterium, którym posłużyła się KRRiT przy weryfikacji Wniosków była ocena wiarygodności finansowej poszczególnych wnioskodawców. Natomiast zgodnie z art. 36 Ustawy należało zbadać możliwość dokonania przez wnioskodawcę koniecznych inwestycji i finansowania programu.

KRRiT nie zdefiniowała, co według niej oznacza „wiarygodność finansowa” oraz nie przedstawiła żadnej metodologii oceny tej wiarygodności, nie określiła żadnych parametrów i wskaźników finansowych lub ekonomicznych, które miały służyć ocenie, a co za tym idzie – nie zdefiniowała, jakie wartości parametrów i wskaźników finansowych lub ekonomicznych będą akceptowane i jaką przypisuje się im wagę w celu dokonania oceny dla tego kryterium. Fundacja LUX VERITATIS dokonała szczegółowej analizy treści Decyzji I i II oraz opinii Departamentu Ekonomicznego Organu Koncesyjnego, wydanych dla dziesięciu podmiotów ocenionych przez KRRiT pozytywnie oraz dla Fundacji LUX VERITATIS, która według KRRiT nie spełniła kryterium wiarygodności finansowej. Wynika z niej, że do oceny tzw. wiarygodności finansowej tych podmiotów KRRiT zastosowała 99 nie zdefiniowanych pojęć quasi wskaźników i quasi parametrów, przy czym były one różne dla poszczególnych podmiotów. Wobec powyższego należy stwierdzić, że KRRiT nie mogła dokonać oceny i porównania „wiarygodności finansowej” poszczególnych podmiotów. Źródłem finansowania koniecznych inwestycji i finansowania programu zgodnie z Rozporządzeniem mogą być:

a) kapitały własne pochodzące z nadwyżki finansowej, planowanego podniesienia kapitału, planowanych dopłat do kapitału,

b) kredyty i pożyczki.

Fundacja LUX VERITATIS – nadawca programu TV TRWAM, jako źródło finansowania koniecznych inwestycji i finansowania programu wskazała nadwyżkę finansową, którą udokumentowała zaświadczeniem bankowym. Fundacja wykazała, iż na dzień złożenia Wniosku posiada minimum 5.200.000 zł, co w pełni pokrywało opłatę koncesyjną w wysokości 431.000 zł i wynagrodzenie dla operatora multipleksu w pierwszym roku nadawania w wysokości około 2.708.333 zł. KRRiT w Decyzji I i II nie wyjaśniła, dlaczego nie uznała wykazanej przez Fundację nadwyżki finansowej, która była pewnym źródłem finansowania projektu. Jednocześnie w swojej Decyzji II podała, że dopiero w przypadku braku posiadania przez wnioskodawcę nadwyżki finansowej w wymaganej wysokości, oceniała realność wskazanych przez wnioskodawcę w biznes planie innych źródeł finansowania, w tym realności przyszłych przychodów. Organ Koncesyjny słusznie stwierdził, że taki sposób finansowania „zawiera w sobie element niepewności związany z ryzykiem rynkowym” (str. 29 Decyzji II). W związku z faktem, że Fundacja LUX VERITATIS udokumentowała finansowanie projektu środkami własnymi, które zgodnie z oceną KRRiT nie zawierają w sobie niepewności związanej z ryzykiem rynkowym, decyzja KRRiT jest w tym zakresie sprzeczna, a odmowa przyznania Fundacji koncesji ze względów finansowych nie znajduje uzasadnienia.

STAVKA Sp. z o.o., Lemon Records Sp. z o.o. i ESKA TV S.A., tj. podmioty, które uzyskały koncesje, jako źródło finansowania koniecznych inwestycji i finansowania programu wskazały m.in. kredyt i pożyczkę oraz przyszłe przychody. W dołączonych do wniosków biznes planach wskazały jako źródło planowanych przychodów wpływy z reklam, które – jak słusznie wskazał Organ Koncesyjny – zawierają w sobie element niepewności związany z ryzykiem rynkowym. Ryzyko to jest tym większe, im krótsze jest doświadczenie firmy w danej działalności. Dwie z tych spółek, tj.: STAVKA Sp. z o.o. i Lemon Records Sp. z o.o. nie posiadały żadnego doświadczenia, bowiem na dzień złożenia Wniosku, a nawet dzień wydania Decyzji I nie rozpoczęły jeszcze nadawania programu i nie uzyskały żadnych przychodów z tytułu działalności jako nadawca. Jednak KRRiT w przypadku tych podmiotów nie zastosowała się do swojej własnej opinii, nie podając uzasadnienia. Odmienny wniosek, odnoszący się do identycznych założeń w zakresie finansowania projektu, KRRiT wyciągnęła do innego wnioskodawcy, któremu nie przyznała rozszerzenia koncesji – spółki MEDIASAT Sp. z o.o. Pomimo, że podmiot ten posiadał kilkuletnie doświadczenie jako nadawca i dane historyczne w zakresie przychodów, oceniając jego wniosek KRRiT stwierdziła, że „wobec braku posiadania na dzień podejmowania decyzji Nr DK -137/2011 nadwyżki w kwocie zabezpieczającej finansowanie projektu, należy podtrzymać konkluzję, i że wskazany przez Wnioskodawcę sposób finansowania projektu z przyszłych przychodów będzie uzależniony od realizacji planów finansowych, które zawierają w sobie element niepewności związany z ryzykiem rynkowym” (str. 29 Decyzji II). Powyższy przykład pokazuje, jak dla potrzeb rozstrzygnięcia postępowania koncesyjnego odmiennie oceniono taki sam stan faktyczny u różnych podmiotów. Poniżej, jako przykład sposobu oceny przez KRRiT „wiarygodności finansowej” wnioskodawcy, przedstawiono casus spółki STAVKA Sp. z o.o., która otrzymała koncesję. Jako źródło finansowania podmiot ten wskazał kredyt bankowy, dołączając do Wniosku „Ofertę współpracy w zakresie udzielenia gwarancji bankowych Banku BGŻ”. Dokument ten nie stanowił potwierdzenia źródła finansowania koniecznych inwestycji, ponieważ nie określał warunków udzielenia kredytu, sposobu spłaty, prowizji czy oprocentowania. Oferta ta nie była podpisana zarówno przez pracownika banku, jak też samą spółkę. Dlatego STAVKA Sp. z o.o. już po terminie określonym w Ogłoszeniu, czym naruszyła § 18 ust. 2 Rozporządzenia, zmieniła swój Wniosek w tym zakresie, dostarczając „promesę udzielenia kredytu BRE Banku”. W promesie na kwotę 16.500.000 zł bank warunkował udzielenie kredytu ustanowieniem zabezpieczenia w postaci cesji z lokaty w wysokości 16.667.000 zł i weksla własnego „in blanco”. Dalej w promesie zapisano, że „warunki finansowania mogą ulec zmianie po przedstawieniu końcowego biznes planu projektu” oraz że „Bank rozpatrzy ewentualność zmiany zabezpieczenia w postaci cesji z lokaty lub jej części na zabezpieczenie hipoteczne”. Należy zauważyć, że w świetle sprawozdań finansowych przedstawionych przez STAVKA Sp. z o.o., ustanowienie lokaty nie było możliwe, bowiem nie posiadała ona żadnego potencjału finansowego. Według danych na koniec 2010 roku, suma bilansowa spółki to 99.692 zł, aktywów trwałych spółka nie posiadała, w 2010 roku spółka odnotowała stratę netto w wysokości 3.963,10 zł, wartość EBITDY za lata 2008 – 2010 wyniosła zaledwie 1.317 zł. Jako nieruchomość, która ewentualnie mogła stanowić zabezpieczenie kredytu, spółka wskazała nieruchomość będącą własnością jej właściciela – osoby fizycznej. Do Wniosku dołączono operat szacunkowy nieruchomości, wycenionej metodą zdyskontowanych przepływów finansowych na kwotę 13.771.137 zł. KRRiT uznała, że operat ten jest wystarczającym dokumentem potwierdzającym możliwość otrzymania kredytu, mimo iż bank jedynie dopuścił ewentualność zamiany zabezpieczenia (zdarzenie niepewne) oraz że do pełnej wymaganej przez bank kwoty zabezpieczenia brakowało 3.000.000 zł, a jak wynikało z dokumentów, nieruchomość dodatkowo obciążona była hipoteką na rzecz innych banków w wysokości 3.000.000 zł. Ponadto, zarówno operat szacunkowy jak też biznes plan dla przedsięwzięcia nie był jeszcze przez bank przyjęty. Standardem jest, że banki przyjmując zabezpieczenie na nieruchomości, muszą założyć ewentualną możliwość szybkiego odzyskania kredytu. Dlatego wysoce prawdopodobne jest, że bank znając wartość początkową nieruchomości wynoszącą około 6.000.000 zł, wartość hipotek ustanowionych na rzecz innych banków oraz potencjał ekonomiczny spółki, nie mógłby przyjąć pełnej wartości z wyceny. Dodatkowo, jak wyraźnie zaznaczył w operacie biegły rzeczoznawca, wycena z operatu szacunkowego dokonana była w oparciu o jedną przyszłą, niepewną umowę dzierżawy, zawartą z inną firmą właściciela spółki, który jednocześnie był właścicielem nieruchomości. Oznacza to, że zawarł on umowę z samym sobą. STAVKA Sp. z o.o. dla udokumentowania możliwości spłaty kredytu przedstawiła również biznes plan, w którym założyła uzyskanie przychodów z reklam w wysokości kilkunastu milionów złotych rocznie. Spółka nie miała danych historycznych w tym zakresie, bowiem do dnia złożenia Wniosku, a nawet wydania Decyzji II, nie uzyskała wpływów z działalności jako nadawca. Zgodnie z zawartym w Decyzji II stanowiskiem, Organ Koncesyjny powinien uznać, że finansowanie projektu z przyszłych dochodów „zawiera w sobie element niepewności związany z ryzykiem rynkowym” oraz że przedstawiona dokumentacja potwierdzająca źródła finansowania jest niepewna i niewystarczająca. Jednak również w przypadku tego podmiotu takiego wniosku KRRiT nie wyciągnęła. Zatem decyzja KRRiT jest w tym zakresie sprzeczna, a ocena KRRiT dotycząca „wiarygodności finansowej” STAVKA Sp. z o.o. jest całkowicie błędna.

KRRiT przyjęła również założenie, że gwarantem finansowania projektu przez wnioskodawców, którzy nie mają własnego potencjału finansowego, są właściciele tych podmiotów, chociaż nie złożyli oni gwarancji niezbywania posiadanych udziałów przez okres bezpieczny dla realizacji koncesji. Brak takich gwarancji dawał możliwość zbycia tych udziałów, co nastąpiło w przypadku STAVKA Sp. z o.o., której właściciel zbył większościowy pakiet udziałów jeszcze przed wydaniem Decyzji II. Ponadto, KRRiT nie określiła również – tak jak w przypadku podmiotów ubiegających się o rozszerzenie koncesji – kryteriów oceny zdolności finansowej ich właścicieli.

Według Fundacji LUX VERITATIS Organ Koncesyjny nie określił żadnych kryteriów oceny finansowej, bowiem gdyby to zrobił, wówczas przynajmniej trzy podmioty, które otrzymały rozszerzenie koncesji, nie mogłyby jej uzyskać, a tym samym KRRiT musiałaby przyznać miejsce na multipleksie pierwszym Fundacji LUX VERITATIS. W oparciu o przyjęte standardy Fundacja LUX VERITATIS wyliczyła wartości poszczególnych wskaźników i parametrów finansowych dla podmiotów, które uzyskały pozytywną ocenę „wiarygodności finansowej” Organu Koncesyjnego oraz dla Fundacji. Poniżej przedstawiono porównanie wybranych wskaźników i parametrów ekonomiczno – finansowych sporządzone dla trzech podmiotów, którym KRRiT rozszerzyła koncesję oraz dla Fundacji LUX VERITATIS.

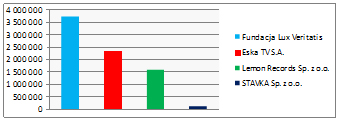

a) Aktywa trwałe (dane w PLN)

|

Podmiot |

2008 r. |

2009 r. |

2010 r. |

|

Fundacja LUX VERITATIS |

|

|

|

|

ESKA TV S.A. |

126.371,56 |

101.075,91 |

23.416,67 |

|

Lemon Records Sp. z o.o. |

403.828,69 |

221.715,60 |

246.460,72 |

|

STAVKA Sp. z o.o. |

0,00 |

0,00 |

1,00 |

Źródło: dane bilansowe za lata 2008 – 2010

Wykres 1. Aktywa trwałe – dane za 2010 rok

Źródło: dane bilansowe za 2010 r.

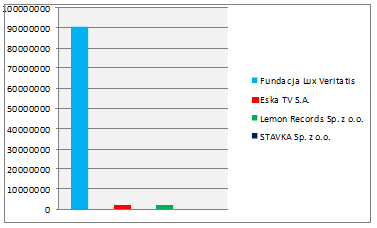

b) Aktywa obrotowe (dane w PLN)

Podmiot 2008 r. 2009 r. 2010 r.

|

Podmiot |

2008 r. |

2009 r. |

2010 r. |

|

Fundacja LUX |

|

|

|

|

ESKA TV S.A. |

|

|

|

|

Lemon |

|

|

|

|

STAVKA Sp. z o.o. |

0,00 |

99.329,07 |

99.691,55 |

Źródło: dane bilansowe za lata 2008 – 2010.

Wykres 2. Aktywa obrotowe – dane za 2010 rok

Źródło: dane bilansowe za 2010 r.

c) Suma bilansowa (dane w PLN)

|

Podmiot |

2008 r. |

2009 r. |

2010 r. |

|

Fundacja LUX |

|

|

|

|

ESKA TV S.A. |

|

|

|

|

Lemon |

|

|

|

|

STAVKA Sp. z o.o. |

0,00 |

99.329,07 |

99.691,55 |

Źródło: dane bilansowe za lata 2008 – 2010.

Wykres 3. Suma bilansowa – dane za 2010 rok

Źródło: dane bilansowe za 2010 r.

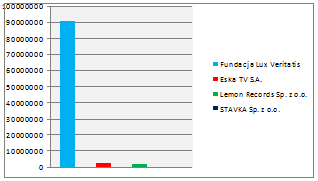

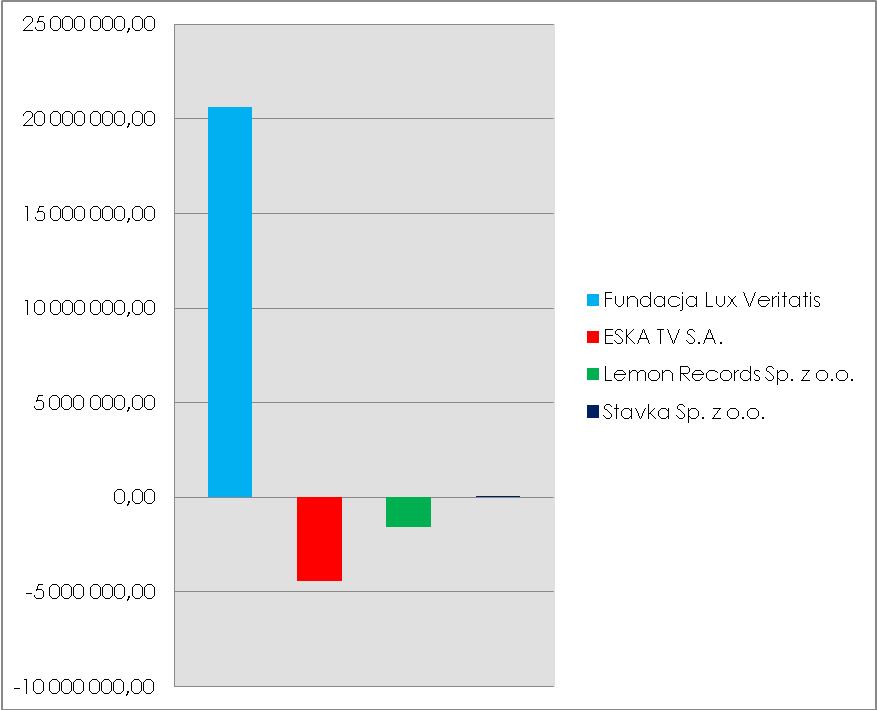

d) Kapitały własne (dane w PLN)

|

Podmiot |

2008 r. |

2009 r. |

2010 r. |

|

Fundacja LUX VERITATIS |

11.535.743,96 |

17.082.517,71 |

20.538.176,79 |

|

ESKA TV |

379.824,98 |

– 1.578.699,85 |

– 3.849.505,43 |

|

Lemon Records Sp. z o.o. |

751.158,42 |

– |

– 473.213,49 |

|

STAVKA Sp. z |

|

|

91.133,34 |

Źródło: dane bilansowe za lata 2008 – 2010.

Wykres 4. Kapitały własne – dane za 2010 rok

Źródło: dane bilansowe za 2010 r.

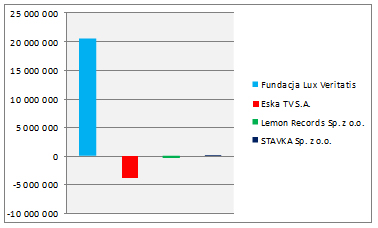

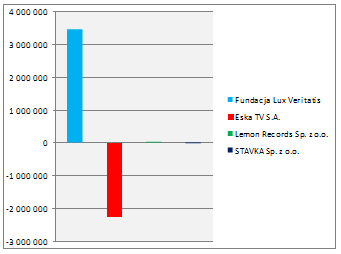

e) Zysk/strata netto (dane w PLN)

|

Podmiot |

2008 r. |

2009 r. |

2010 r. |

|

Fundacja LUX |

1.026.848,24 |

6.478.282,65 |

3.455.659,08 |

|

ESKA TV |

175.407,39 |

– 2.658.524,83 |

– 2.270.805,58 |

|

Lemon Records Sp. z o.o. |

921.998,12 |

– 1.243.409,17 |

19.037,26 |

|

STAVKA Sp. z |

|

|

– 3.963,10 |

Źródło: dane bilansowe za lata 2008 – 2010.

Wykres 5. Zysk/strata netto – dane za 2010 rok

Źródło: dane bilansowe za 2010 r.

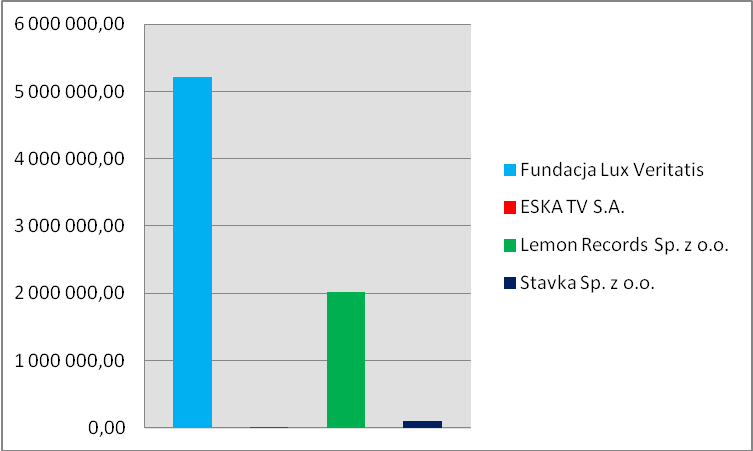

f) Środki na rachunkach bankowych wg opinii bankowych dołączonych do wniosków (dane w PLN)

|

Podmiot |

2010 r. |

|

Fundacja LUX VERITATIS |

min. 5.220.000,00 |

|

ESKA TV S.A. |

4.398,09 |

|

Lemon Records Sp. z o.o. |

2.014.194,05 |

|

STAVKA Sp. z o.o. |

min. 100.000,00 |

Źródło: dane z opinii bankowych

Wykres 6. Środki na rachunkach bankowych – dane za 2010 rok

Źródło: dane z opinii bankowych

g) Wartość EBITDA* ogółem za lata 2008-2010 ( dane PLN)

|

Podmiot |

|

|

Fundacja LUX VERITATIS |

|

|

ESKA TV S.A. |

-4.425.150,00 |

|

Lemon Records Sp. z o.o. |

-1.563.030,00 |

|

STAVKA Sp. z o.o. |

1.317,00 |

|

* EBITDA – parametr finansowy służący i własnej |

|

Wykres 7. Wartość EBITDA* ogółem za lata 2008-2010

Źródło: dane bilansowe za lata 2008 – 2010.

h) Wskaźniki zadłużenia* ( dane w PLN)

|

|

|

|

(wg |

|

|

|

|

Fundacja Lux Veritatis |

20 538 |

69 782 |

3,40 |

– |

– |

3,40 |

|

ESKA TV S.A. |

-3 849 505,43 |

6 204 |

|

1 150 |

16 204 |

14,08 |

|

Lemon Records Sp. z o.o. |

-473 213,49 |

2 287 |

|

9 526 |

7 287 |

0,76 |

|

STAVKA Sp. z o.o. |

91 133,34 |

8 558,21 |

0,09 |

– |

16 628 |

182,46 |

|

* Wskaźnik zadłużenia = zobowiązania |

||||||

|

** Wskaźnik niepoliczalny z uwagi na

|

||||||

i) Wskaźnik długu* (dane w PLN)

|

|

|

|

|

|

|

|

|

Fundacja Lux Veritatis |

20 538 |

68 593 |

3,34 |

– |

– |

3,34 |

|

ESKA TV S.A. |

-3 849 505,43 |

0,00 |

|

1 150 |

10 000 |

8,69 |

|

Lemon Records Sp. z o.o. |

-473 213,49 |

0,00 |

|

9 526 |

5 000 |

0,52 |

|

STAVKA Sp. z o.o. |

91 133,34 |

0,00 |

0,00 |

– |

16 620 |

182,37 |

|

* Wskaźnik długu = zobowiązania |

||||||

|

** Wskaźnik niepoliczalny z uwagi na |

||||||

O potencjale rozwojowym danego podmiotu świadczą nie tylko sytuacja finansowa i skala prowadzonej działalności, ale także kadra i doświadczenie na rynku. Poniżej zamieszczono podstawowe informacje w tym zakresie dla Fundacji LUX VERITATIS i czterech podmiotów, które otrzymały rozszerzenie koncesji.

|

Podmiot

|

|

|

|

|

Fundacja TV TRWAM |

287/2003-T |

12.06.2003 |

49 |

|

ESKA TV ESKA TV |

411/2009-T 27.05.2009 |

28.05.2009 |

4 |

|

STAVKA Sp. z o.o. T-TV |

465/2011-T |

02.01.2012 |

0 |

|

Lemon POLO TV |

466/2011-T |

07.05.2011 |

0 |

|

ATM Grupa S.A. ATM Rozrywka TV |

468/2011-T |

20.02.2012 emisja |

brak informacji |

Jak wynika z powyższego zestawienia, Fundacja LUX VERITATIS na dzień wydania Decyzji II emitowała swój program – TV TRWAM nieprzerwanie od 9 lat. Natomiast ATM Grupa S.A., chociaż jest przedsiębiorcą o dużym potencjale finansowym, jeszcze nie nadawała programu. Doświadczenie ESKA TV S.A. podobnie jak jej potencjał finansowy jest niewielkie w porównaniu do Fundacji LUX VERITATIS. STAVKA Sp. z o.o. i Lemon Records Sp. z o.o. nie posiadały żadnego doświadczenia i znikomy potencjał ekonomiczny.

3. Kolejnym etapem procedowania przez KRRiT było dokonanie analizy programowej. KRRiT miała kierować się w tym przypadku dbałością o zapewnienie, że programy na MUX 1 będą charakteryzowały się odmienną zawartością od tych nadawanych z MUX 2 (str. 47 Decyzji I).

Poniżej zamieszczono zestawienie specjalizacji programów telewizyjnych nadawanych z MUX 1 i MUX 2 oraz programu nadawanego przez Fundację LUX VERITATIS.

|

|

|

|

|

|

MUX |

|

TVP |

|

|

MUX |

|

TVP |

|

|

MUX |

|

TVP |

|

|

MUX |

|

|

|

|

MUX |

|

|

|

|

MUX |

|

|

|

|

MUX |

ATM |

ATM |

|

|

MUX |

|

|

|

|

MUX |

TVN |

TVN |

|

|

MUX |

TVN |

|

|

|

MUX |

|

TV4 |

|

|

MUX |

|

TV |

|

|

MUX |

|

TV6 |

|

|

MUX |

|

|

|

|

|

|

|

|

Jak wynika z powyższego zestawienia, program ATM Rozrywka umieszczony na MUX 1 ma tą samą specjalizację „filmowo-rozrywkową”, co program TVN7 nadający z MUX 2. Obie stacje emitują obecnie głównie powtórki serialowe. Jednocześnie zauważyć należy, że KRRiT dopuściła do tego, aby na MUX 1 znalazły się dwa programy wyspecjalizowane-muzyczne. Program TV TRWAM charakteryzuje się zupełnie odmienną specjalizacja niż wszystkie programy stacji znajdujących się na obydwu multipleksach.

4. Po dokonaniu analizy programowej, KRRiT przystąpiła do sprawdzenia, które podmioty spełniają kryterium pluralizmu źródeł informowania. Jak wynika z zestawienia przedstawionego w punkcie 3 powyżej, na multipleksie drugim znajdują się stacje należące do: POLSAT Sp. z o.o., TVN S.A., Polskie Media S.A. i Telewizji PULS S.A.

Według danych na dzień 01 marca 2011 roku, przekazanych KRRiT przez ATM Grupa S.A. we Wniosku tego podmiotu, akcjonariuszem tej spółki był Zygmunt Solorz-Żak wraz z podmiotami zależnymi, który posiadał 17,08 % kapitału i 13,48 % głosów, a który jest jednocześnie właścicielem Telewizji POLSAT. Z kolei STAVKA Sp. z o.o. dołączyła do swojego Wniosku „Umowę o Świadczenie Usług” zawartą w dniu 2 marca 2011 roku z TVN S.A., której przedmiotem jest świadczenie przez TVN S.A. na rzecz STAVKA Sp. z o.o. m.in. usług takich, jak: tworzenie listy emisyjnej programu, udostępnienie zasobów programowych w celu emisji w programie oraz produkcja audycji na zlecenie, sprzedaż czasu reklamowego i świadczeń sponsorskich. TVN S.A. zobowiązała się do udostępnienia spółce STAVKA Sp. z o.o. telewizyjnych materiałów informacyjnych, dziennikarskich i agencyjnych z archiwum TVN. Na zamówienie firmy STAVKA Sp. z o.o., TVN S.A. podejmować się ma produkcji niektórych audycji, ze szczególnym uwzględnieniem serwisów informacyjnych. Dodatkowo, jak przedstawiono wyżej, od grudnia 2011 roku TVN S.A. poprzez większościowy udział w kapitale zakładowym, sprawuje kontrolę nad STAVKA Sp. z o.o. Przypomnieć w tym miejscu również należy, że ZPR S.A. posiada 83 % kapitału zakładowego Lemon Records Sp. z o.o. i 69 % kapitału zakładowego ESKA TV S.A.

III. Inne nieprawidłowości w postępowaniu koncesyjnym, które Fundacja LUX VERITATIS wskazała w swojej Skardze do Wojewódzkiego Sądu Administracyjnego w Warszawie.

1. Naruszenie § 15 ust. 2 Rozporządzenia, który stanowi, że dokumenty dołączone do Wniosku powinny zawierać dane na dzień jego złożenia oraz § 18 ust. 2 i 3 Rozporządzenia, zabraniającego uwzględnienia w postępowaniu koncesyjnym zmian Wniosku, w części dotyczącej informacji programowych oraz ekonomiczno-finansowych. STAVKA Sp. z o.o., ESKA TV S.A. oraz Lemon Records Sp. z o.o. uzupełniły swoje wnioski o dokumenty ekonomiczno-finansowe:

1.1. ESKA TV S.A.:

– w dniu 31 marca 2011 roku do KRRiT wpłynął protokół Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy z dnia 23 marca 2011 roku zawierający podjęcie uchwały o warunkowym podwyższeniu kapitału zakładowego spółki;

– w dniu 20 kwietnia 2011 roku do KRRiT wpłynął protokół Nadzwyczajnego Walnego Zgromadzenia Akcjonariuszy z dnia 14 kwietnia 2011 roku w przedmiocie podwyższenia kapitału zakładowego;

– KRRiT pismem z dnia 29 marca 2011 roku wezwała spółkę o nadesłanie dokumentów i wyjaśnień dotyczących informacji, które nie mogą być uzupełniane, gdyż dotyczą kwestii programowych i ekonomiczno-finansowych.

1.2. STAVKA Sp. z o.o.:

– KRRiT pismem z dnia 31 marca 2011 wezwała spółkę do uzupełnienia Wniosku o elektroniczną wersję tygodniowej ramówki programu. W dniu 05 kwietnia 2011 roku wpłynęło uzupełnienie Wniosku w części programowej;

– w dniu 11 kwietnia 2011 roku Spółka kolejny raz uzupełnienia informacje programowe i finansowe;

– KRRiT pismem z dnia 31 marca 2011 roku wezwała spółkę do złożenia promesy kredytowej (banku BGŻ) oraz dokumentu wskazującego posiadane zabezpieczenie. W dniu 05 kwietnia 2011 roku zmieniona została specyfikacja źródeł finansowania poprzez przedstawienie promesy innego banku ( BRE Banku).

1.3. Lemon Records Sp. z o.o.:

– w dniu 11 kwietnia 2011 roku do KRRiT wpłynął protokół Nadzwyczajnego Zgromadzenia Wspólników z dnia 11 kwietnia 2011 roku w przedmiocie podwyższenia kapitału zakładowego;

– w dniu 12 kwietnia 2011 roku do KRRiT wpłynęła informacja o kolejnej zmianie kapitału. Należy zauważyć, że nie jest to aktualizacja stanu faktycznego lub prawnego w rozumieniu § 18 ust. 1 Rozporządzenia, bowiem spółka dokonała zmiany Wniosku poprzez zmianę wcześniej wskazywanej kwoty podwyższenia kapitału, mającego stanowić jedno ze źródeł finansowania;

– w dniu 08 kwietnia 2011 roku spółka dostarczyła kolejnych 10 załączników dotyczących źródeł finansowania.

Gdyby KRRiT, zgodnie z Rozporządzeniem, nie uwzględniła wyżej wymienionych dokumentów, to spółki: ESKA TV S.A., STAVKA Sp. z o.o. i Lemon Records Sp. z o.o. nie udokumentowałyby możliwości finansowania projektu, jak też nie podałyby wymaganych informacji programowych, co musiałoby skutkować odmową rozszerzenia koncesji tym spółkom i przyznaniem miejsca na MUX 1 Fundacji LUX VERITATIS.

2. Naruszenie § 19 Rozporządzenia nakazującego zarządzenie przetargu w przypadku gdy w postępowaniu koncesyjnym z oceny Wniosków wynikać będzie możliwość zmiany koncesji dla większej liczby podmiotów niż ilość koncesji będąca przedmiotem Ogłoszenia.

Analiza przebiegu postępowania przed KRRiT pokazuje, że w jego trakcie dokonano pozytywnej oceny większej ilości wniosków niż liczba dostępnych koncesji. Wnioski pięciu podmiotów: ESKA TV S.A., STAVKA Sp. z o.o., ATM Grupa S.A., KINO POLSKA TV S.A. i Lemon Records Sp. z o.o. zostały uznane za zgodne z kryteriami przyjętymi przez KRRiT, a Ogłoszenie zakładało rozszerzenie tylko czterech koncesji.

3. Pozorność działania Organu Koncesyjnego w procesie rozpatrywania odwołania złożonego przez Fundację LUX VERITATIS i cztery inne podmioty od Decyzji I w sprawie nieprzyznania miejsca na MUX 1.

Pomimo toczącego się postępowania odwoławczego od Decyzji I, w dniu 19 grudnia 2011 roku Prezes UKE, w porozumieniu z Przewodniczącym KRRiT, wydał Decyzję nr DZC-WTV-5157-17/11(20) dotyczącą rezerwacji częstotliwości dla spółek: ESKA TV S.A., STAVKA Sp. z o.o., Lemon Records Sp. z o.o. i ATM Grupa S.A. Uzgodnienie to nie powinno było nastąpić, bowiem dopiero miesiąc później – w dniu 17 stycznia 2012 roku Organ Koncesyjny, Uchwałą Nr 6/2012 rozstrzygnął odwołania od Decyzji I. W dniu 13 lutego 2012 roku, Fundacja LUX VERITATIS zwróciła się do Prezesa UKE z wnioskiem o stwierdzenie nieważności jego Decyzji i wstrzymanie jej wykonania. Urząd dwukrotnie (ostatni raz do dnia 31 maja 2012 roku) przedłużył termin rozpatrzenia odwołania z uwagi na „skomplikowany charakter” sprawy.

4. Sprzeczność działania Organu Koncesyjnego w zakresie ustalenia terminu wniesienia opłaty koncesyjnej.

KRRiT w Decyzji I określiła kwoty i terminy wniesienia opłaty koncesyjnej, utrzymując ten zapis w Decyzji II. Wartość opłaty i terminy jej wniesienia przedstawiają się jak niżej:

* ESKA TV S.A. 7.287.600 zł , termin – 27 września 2011 r.

* STAVKA Sp. z o.o. 10.811.500 zł, termin – 27 września 2011 r.

* Lemon Records Sp. z o.o. 10.811.500 zł, termin – 27 września 2011 r.

* ATM Grupa S.A. 10.811.500 zł, termin – 27 września 2011 r.

Spółki: ESKA TV S.A, STAVKA Sp. z o.o., Lemon Records Sp. z o.o. nie odwołały się w tym zakresie od Decyzji. Fundacja LUX VERITATIS nie może się wypowiedzieć w tym zakresie w przypadku ATM Grupa S.A., bowiem KRRiT nie przekazała jej odwołania tej firmy. W Decyzji II (str. 33) KRRiT przyznała, że ocena możliwości finansowania projektu Spółek: ESKA TV S.A., STAVKA Sp. z o.o., Lemon Records Sp. z o.o. i ATM Grupa S.A. została dokonana przy uwzględnieniu założenia, że należność z tytułu opłaty koncesyjnej będzie rozłożona na raty. Zatem Decyzje I i II stoją w sprzeczności z oceną KRRiT w zakresie zdolności sfinansowania koniecznych inwestycji i programu dla podmiotów, które otrzymały koncesje.

Powołując się na swoje uprawnienia, KRRiT stwierdziła w Decyzji II (str. 33), że działając na podstawie art. 67a § 1 Ustawy Ordynacja podatkowa, z zastrzeżeniem art. 67 b, może przychylić się do rozłożenia należnej opłaty koncesyjnej na raty. Jednak zgodnie z ww. ustawą organ podatkowy, wyłącznie na wniosek podatnika prowadzącego działalność gospodarczą, może w przypadkach uzasadnionych ważnym interesem podatnika lub interesem publicznym, rozłożyć zapłatę podatku na raty. W dokumentacji postępowania koncesyjnego Spółek: ESKA TV S.A., STAVKA Sp. z o.o., Lemon Records Sp. z o.o. i ATM Grupa S.A. brakuje jednak takich wniosków. Również KRRiT w swoich Decyzjach I i II nie podała na jakiej podstawie, w związku z jakim uzasadnieniem wnioskodawcy uznała, że spełnia on warunki z przywołanej wyżej ustawy.

Podsumowanie

Z analizy dokumentów procesu koncesyjnego oraz z jego przebiegu jednoznacznie wynika, że KRRiT w wielu aspektach złamała prawo. Prowadziła postępowanie koncesyjne w taki sposób, aby przyznać rozszerzenie koncesji ustalonym z góry podmiotom, a wykluczyć z nadawania cyfrowego jedynego społecznościowego, katolickiego i niezależnego nadawcę za jakiego uznawana jest Fundacja LUX VERITATIS emitująca program TV TRWAM. Aby móc dokonać takiego rozstrzygnięcia, Organ Koncesyjny nie ustalił jasnych i jednoznacznych kryteriów oceny Wniosków, powołując się na tzw. „uznanie administracyjne”. Winno się ono jednak mieścić w granicach prawa, co w tym konkretnym przypadku nie ma miejsca. Potwierdzeniem przekroczenia uprawnień przez Organ Koncesyjny jest w szczególności brak ustalenia kryteriów oceny możliwości finansowych Wnioskodawców dla zrealizowania projektu. Gdyby KRRiT ustaliła te kryteria, to musiałaby stwierdzić, że majątek Fundacji LUX VERITATIS jest 38 razy większy niż spółki ESKA TV S.A., 49 razy większy niż spółki Lemon Records Sp. z o.o. i 906 razy większy niż spółki STAVKA Sp. z o.o. KRRiT musiałaby również przyznać, że kapitał własny Fundacji jest 225 razy większy od kapitału STAVKA Sp. z o.o., natomiast kapitały własne spółek ESKA TV S.A. i Lemon Records Sp. z o.o. świadczą o niewypłacalności tych podmiotów z uwagi na fakt, że są ujemne i na dzień złożenia wniosku wynoszą odpowiednio minus 3.849.505,43 zł i minus 473.213,49 zł. Działanie Organu Koncesyjnego doprowadziło również do naruszenia procesu cyfryzacji w zakresie pluralizmu mediów. Przyznanie koncesji podmiotom o znikomym potencjale ekonomicznym, w konsekwencji uzależniło te podmioty od nadawców komercyjnych, których programy emitowane są już na multipleksie drugim. Ewidentne złamanie prawa przez KRRiT oraz zapotrzebowanie społeczne na istnienie i nieograniczony dostęp do niezależnych mediów, spowodowało szeroki protest społeczeństwa polskiego, które masowo domaga się przyznania TV TRWAM miejsca na multipleksie. Świadczą o tym protesty wysyłane w tej sprawie do KRRiT podpisane już przez ponad 2 miliony osób, wielotysięczne marsze w obronie TV TRWAM zorganizowane w całej Polsce i za granicą, uchwały samorządów różnych szczebli reprezentujących około 14 milionów obywateli oraz liczne poparcie różnych organizacji społecznych, pozarządowych, naukowych.

Warszawa, dnia 15 maja 2012 roku

Lidia Kochanowicz-Mańk, Dyrektor Finansowy

Fundacja LUX VERITATIS