By Andrzej Barabasz (Chepry) - Praca własna, CC BY-SA 3.0, https://commons.wikimedia.org/w/index.php?curid=25619232

Prof. E. Łon: Narodowy Bank Polski dba o to, by walcząc z inflacją nie pogorszyć sytuacji na rynku pracy

Prof. Eryk Łon w swojej najnowszej analizie zwrócił uwagę, że Narodowy Bank Polski stara się, by walka z inflacją nie pogorszyła sytuacji na rynku pracy. Odniósł się także do polityki pieniężnej innych banków centralnych.

System Rezerwy Federalnej (FED) w dalszym ciągu nie podnosi stóp procentowych

Jednym z najważniejszych wydarzeń w świecie szeroko pojętych finansów, jakie miało miejsce w poprzednim tygodniu było posiedzenie amerykańskiego banku centralnego. Okazało się, że stopy procentowe pozostały na dotychczasowym bardzo niskim poziomie. Podjęto natomiast decyzję o zmniejszeniu skali skupu aktywów. Co ciekawe, uczestnicy rynku akcji w USA mieli pewne trudności z jednoznaczną interpretacją decyzji FED-u. O ile w dniu posiedzenia decyzji, czyli w dniu 15 grudnia, doszło do znacznych zwyżek cen akcji na giełdzie nowojorskiej, o tyle zarówno w dniu 16 grudnia, jak również w dniu 17 grudnia. przeważały zniżki cen akcji.

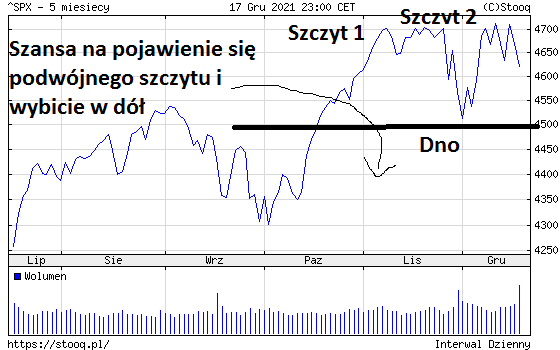

Wykres 1: Notowania amerykańskiego indeksu giełdowego S’P 500 w ciągu ostatnich 5 miesięcy.

Źródło: opracowanie na podstawie strony Stooq.

Być może początkowo zwrócono głównie uwagę na to, że skoro coraz bliższa staje się perspektywa rozpoczęcia fazy podwyższania stóp procentowych, to znaczy, że gospodarka amerykańska jest już na tyle mocna, że poradzi sobie bez nadzwyczajnego bodźca monetarnego. Jednak po przemyśleniu, eksperci mogli dojść do wniosku, że mimo wszystko perspektywa podwyżek stóp generalnie rzecz biorąc nie jest dla rynków akcji wiadomością jakoś szczególnie zachwycającą na przykład dlatego, że perspektywa ta zmniejsza przynajmniej teoretycznie rzecz biorąc atrakcyjność akcji na rzecz papierów dłużnych.

Wykres 2: Rentowności amerykańskich 10-letnich obligacji skarbowych w ciągu ostatnich 3 miesięcy.

Źródło: opracowanie na podstawie strony Stooq.

Zdaniem FED-u, inflacja spadnie w przyszłym roku do 2,6 z 5,3 procent

Myślę, że tym, na co warto szczególnie zwrócić uwagę, była tradycyjna publikacja prognoz kluczowych zmiennych makroekonomicznych w USA, takich jak inflacja, stopa bezrobocia oraz realna zmiana PKB. W kontekście zjawisk inflacyjnych warto szczególnie zwrócić uwagę na to, że członkowie gremium decyzyjnego amerykańskiego Komitetu Otwartego Rynku wyrazili przekonanie, że inflacja skurczy się w przyszłym roku do 2,6 z 5,3 procent. To dobra informacja. Oznacza ona bowiem, że perspektywa wyhamowania presji inflacyjnej jest coraz bardziej realna.

Jest to o tyle ważne, że jeżeli w Stanach Zjednoczonych w 2022 roku będziemy świadkami spadku inflacji to również w innych krajach zapewne z tego typu spadkiem będziemy mieli do czynienia. Współczesne zjawiska inflacyjne mają bowiem generalnie w dużej mierze charakter globalny. Najważniejsze z tego wszystkiego jest to, że polityka monetarna w USA, biorąc pod uwagę zarówno poziom nominalnej, jak również realnej stopy procentowej ma nadal charakter łagodny.

W strefie euro, Japonii i Szwajcarii stopy procentowe nadal kształtują się na bardzo niskim poziomie

Warto w tym kontekście przypomnieć, że stopy procentowe w strefie euro oraz w Japonii także kształtują się na bardzo niskim poziomie. Nadal istnieją kraje, w których podstawowa stopa procentowa banku centralnego jest wciąż ujemna. Mam na myśli w tym kontekście Szwajcarię oraz wspomnianą już Japonię. Wspominam o tym wszystkim dlatego, że pandemia koronawirusa wciąż trwa i wprawdzie gospodarki w poszczególnych krajach wychodzą na ścieżkę stosunkowo szybkiego wzrostu, ale nie wiadomo, jakie będą skutki nowego wariantu wirusa zwanego Omikron.

Silvana Tenreyro głosowała przeciw podwyżce stóp Banku Anglii

W tym kontekście warto zauważyć, że wprawdzie Bank Anglii podwyższył 16 grudnia stopę procentową, ale wśród 9 członków gremium decydującego o poziomie stóp w Wielkiej Brytanii znalazła się jedna osoba, która była przeciwna tej decyzji, opowiadając się za utrzymaniem stóp na dotychczasowym poziomie.

Wykres 3: Notowania pary walutowej USD/GBP w ciągu ostatniego miesiąca.

Źródło: opracowanie na podstawie strony Stooq.

Ze sprawozdania sporządzonego po posiedzeniu Banku Anglii wynika, że osobą tą była Silvana Tenreyro, która wyrażała przekonanie, że tym czynnikiem, który powstrzymał ją przed poparciem decyzji o podwyższeniu stop było właśnie pojawienie się wariantu Omikron. Warto zresztą zauważyć, że skala podwyżki stóp dokonana przez Bank Anglii była nieznaczna, gdyż stopa procentowa zwiększyła się w Wielkiej Brytanii z 0,1 do 0,25 proc., czyli nadal kształtuje się na bardzo niskim poziomie.

Czeski bankier centralny Aleš Michl także zamierza głosować przeciw podwyżce stóp

Co ciekawe, także w Czechach pojawił się głos opowiadający się przeciwko podnoszeniu stóp procentowych. Oto członek zarządu banku centralnego Czech Aleš Michl w swojej wypowiedzi wskazał na to, że podczas posiedzenia decydującego o poziomie stóp w Czechach w dniu 22 grudnia tego roku zamierza głosować przeciwko wnioskowi o podwyżkę, gdyż jego zdaniem czeska gospodarka rozwija się jeszcze zbyt wolno, aby można było poprzeć taki wniosek. Jak widać na tych przykładach w różnych krajach decyzje o zaostrzania stóp procentowych budzą kontrowersje także w ramach organów decyzyjnych banków centralnych.

Wskaźnik PMI w usługach w Niemczech spadł poniżej 50 punktów

Ważna wiadomość napłynęła z Niemiec. Okazało się, że poziom wskaźnika PMI w usługach spadł tam do poziomu niższego od 50 punktów. To o tyle ważne, że wskaźnik PMI wskazuje na charakter nastrojów w danym sektorze gospodarki. Jeżeli wskaźnik PMI kształtuje się na poziomie wyższym od 50 punktów można powiedzieć, że w konkretnym sektorze gospodarki przeważają tendencje wzrostowe, jeżeli z kolei jest niższy od 50 punktów, to wówczas należy założyć, że jesteśmy świadkami regresu, czy też inaczej mówiąc osłabienia lub ochłodzenia koniunktury.

Oczywiście warto będzie poczekać jeszcze na kolejne odczyty omawianego wskaźnika, aby przekonać się o tym, czy spadek PMI w usługach w Niemczech poniżej 50 punktów to tylko chwilowe pogorszenie koniunktury w usługach, czy też zapowiedź głębszych problemów. Jest to o tyle istotne, że usługi we współczesnej gospodarce odgrywają z punktu widzenia wkładu do PKB nawet ważniejszą rolę, niż przemysł. Niewątpliwie warto będzie obserwować dalsze odczyty wskaźników PMI w poszczególnych krajach i to zarówno te dotyczące usług, jak również przemysłu.

Wykres 4: Notowania niemieckiego indeksu giełdowego Dax w ciągu ostatniego roku.

Źródło: opracowanie na podstawie strony Stooq.

MFW pozytywnie ocenia politykę pieniężną NBP

W ostatnich dniach opublikowany został raport Międzynarodowego Funduszu Walutowego, w którym wyrażono przekonanie, że działania Narodowego Banku Polskiego w odniesieniu do podwyżek stóp procentowych były podjęte we właściwym okresie i w żadnym stopniu nie były spóźnione. Pojawienie się takiej opinii jest wydarzeniem, które można ocenić pozytywnie.

Banki centralne wielu krajów samodzielnie decydują, w którym momencie dokonać podwyżek stóp procentowych

Co ciekawe warto zwrócić uwagę na to, że bank centralny Kostaryki dopiero 15 grudnia tego roku rozpoczął fazę zaostrzania polityki stóp procentowych, a bank centralny na Mauritiusie tego samego dnia wręcz utrzymał stopy procentowe na dotychczasowym poziomie i nie rozpoczął jeszcze w tym roku fazy zaostrzania polityki pieniężnej. Te przykłady pokazują, że banki centralne w poszczególnych krajach samodzielnie decydują o tym, w którym momencie dokonać podwyżek stóp i czynią to w oparciu o własną ocenę uwarunkowań makroekonomicznych. Po raz kolejny należy więc wyrazić radość z tego powodu, że Polska posiada prawo do prowadzenia własnej polityki pieniężnej.

Rośnie poparcie polskich przedsiębiorstw za utrzymaniem polskiego złotego

W związku z powyższym, pragnę zwrócić uwagę na pewną bardzo ciekawą wiadomość, która została zaprezentowana w ostatnich dniach. Firma Grant Thornton opublikowała po raz kolejny wyniki badań, w których pytano przedstawicieli dużych i średnich przedsiębiorstw działających w Polsce o ich stosunek od koncepcji wejścia Polski do strefy euro. Warto zauważyć, że na przestrzeni ostatnich 11 lat nastąpiła znaczna zmiana.

W 2010 roku 85 proc. ankietowanych dużych i średnich przedsiębiorstw opowiadało się za wejściem Polski do strefy euro, czyli za likwidacją złotego. Obecnie odsetek ten kształtuje się na poziomie znacznie niższym, bo 38 procent. Z kolei o ile w 2010 roku zwolenników złotego było 11 proc., o tyle obecnie jest ich o wiele więcej, bo aż 46 procent. Ten wzrost odsetka zwolenników złotego – z 11 do 46 proc. – w gronie osób kierujących dużymi i średnimi przedsiębiorstwami to znakomita wiadomość.

Oznacza to, że w polskim środowisku gospodarczym argumenty przemawiające za tym, aby złoty istniał i aby w związku z tym nadal istniała polska polityka pieniężna, stają się coraz bardziej cenione, coraz bardziej poważane. Coraz bardziej ceniona jest także wartość, jaką jest suwerenność monetarna Polski, czyli prawo do prowadzenia naszej własnej polityki pieniężnej.

Polska gospodarka wykazuje wyższą dynamikę wzrostu niż strefa euro

Możliwe, że jednym z argumentów, który ma znaczenie dla osób kierujących dużymi i średnimi podmiotami gospodarczymi w Polsce ma to, że polska gospodarka wykazuje wyższą dynamikę wzrostu niż strefa euro. Po raz kolejny teza ta potwierdziła się ostatnio, gdy okazało się, że o ile w strefie euro realny wzrost PKB w III kwartale tego roku w stosunku do analogicznego okresu roku ubiegłego ukształtował się na poziomie 3,9 proc., o tyle w Polsce wyniósł 5,1 procent.

Drastyczne podwyższenie stóp procentowych mogłoby przyhamować inflację, ale bardzo pogorszyłoby realny stan gospodarki

Polska polityka pieniężna powinna być tak prowadzona, aby jej charakter sprzyjał dobrej sytuacji na rynku pracy, aby wspierał aktywność gospodarczą. Należy dążyć do obniżenia inflacji, ale nie za wszelką cenę. Teoretycznie można by sobie przecież wyobrazić, że drastyczne podwyższenie stóp procentowych – i to w krótkim czasie – mogłoby być może przyhamować procesy inflacyjne, ale odbyłoby się to kosztem pogorszenia stanu realnej sfery gospodarki. Dokonane 3 podwyżki stóp procentowych powinny doprowadzić do stopniowego wyhamowania procesów inflacyjnych.

Zbyt radykalne podwyższanie stóp procentowych może doprowadzić do zduszenia krajowej aktywności gospodarczej

Uważam, że to bardzo dobrze, że wielu przedstawicieli polskiego banku centralnego podkreśla w swoich wypowiedziach, że ważne jest to, aby przez zbyt radykalne podwyższanie stóp procentowych nie doprowadzić do zduszenia krajowej aktywności gospodarczej. W takich warunkach przedstawiciele życia gospodarczego mogą czuć się pewniej, bezpieczniej, będą bardziej skłonni do tego, aby nadal zwiększać konsumpcję i dokonywać inwestycji, niż gdyby przedstawiciele NBP sugerowali publicznie, że należy stopy procentowe podnosić bardzo mocno, po to aby zmniejszyć inflację nawet kosztem silnego zduszenia aktywności gospodarczej i doprowadzenia do wysokiego bezrobocia.

Gdyby spadły prognozy popytu na kredyty i towarzyszyłyby temu zapowiedzi zwolnień pracowników warto pomyśleć o jakiejś formie poluzowania polskiej polityki pieniężnej

Możliwe jest, że spadnie nieco dynamika popytu na kredyt, na co wskazują na przykład badania prowadzone w ramach tzw. Pengabu. W sytuacji wzrostu stóp procentowych sytuacja taka jest zrozumiała. Gdyby jednak prognozy popytu na kredyt spadły bardzo mocno, a towarzyszyłyby temu zapowiedzi zwolnień pracowników, wówczas można by pomyśleć o powrocie do jakiejś formy łagodzenia polskiej polityki pieniężnej.

Na razie jednak przewidywana dynamika wzrostu gospodarczego jest na tyle duża, a prognozowana długość przebywania inflacji powyżej górnej granicy odchyleń od celu inflacyjnego na tyle znacząca, że prawdopodobnie na początku 2022 roku toczyć się będzie dyskusja o koncepcji kontynuacji procesu podwyższania stóp procentowych.

Osobiście niczego w tej mierze nie wykluczam, choć wolałbym, żeby proces spadku inflacji w Polsce rozpoczął się na tyle szybko, że stóp procentowych nie byłoby trzeba już podwyższać. Oczywiście, jako realista i pragmatyk biorę pod uwagę różnego typu scenariusze, także i taki w którym pojawią się okoliczności przemawiające za zasadnością poparcia przeze mnie jakiejś stosunkowo małej podwyżki stóp.

Utrzymanie spadkowych tendencji na rynku surowców i ewentualny wzrost liczby zakażeń koronawirusem argumentem za utrzymaniem stóp procentowych na styczniowym posiedzeniu RPP

Przy podejmowaniu decyzji na posiedzeniu RPP w styczniu konieczna będzie bardzo wnikliwa analiza różnych uwarunkowań makroekonomicznych, w tym zwłaszcza najnowszych prognoz dotyczących zarówno procesów inflacyjnych, jak również realnej sfery gospodarki. Warto będzie również obserwować to, w jaki sposób w okresie do posiedzenia RPP zachowywać się będą ceny surowców, w tym nie tylko ropy naftowej, lecz także np. miedzi, której cena konsoliduje się już od wielu miesięcy. Gdyby okazało się, że pojawiłyby się szczególnie niepokojące informacje dotyczące wzrostu liczby zakażeń koronawirusem, można by potraktować ten czynnik jako przemawiający w poważnym stopniu za utrzymaniem stóp procentowych w styczniu na dotychczasowym poziomie.

Wykres 5: Notowania cen miedzi w ciągu ostatnich 5 miesięcy. Źródło: opracowanie na podstawie strony Stooq.

Źródło: opracowanie na podstawie strony Stooq.

Co ciekawe, również analitycy Goldman Sachs przedstawili swoje prognozy dotyczące inflacji w przyszłym roku i kolejnych latach. Uważają oni, że inflacja prawie w całości pochodzi od rosnących cen surowców wynikających z zaburzeń w liniach dostaw. Ich zdaniem, kiedy te problemy znikną, to przejściowa inflacja zmieni się w przejściową deflację.

Myślę osobiście, że scenariusz deflacyjny jest bardzo prawdopodobny. Moim zdaniem nie można bowiem wykluczyć scenariusza deflacji w kolejnych latach, zwłaszcza, gdyby doszło do silnych fal spadkowych na rynkach akcji w 2021 roku.

W tym kontekście warto pamiętać, że decyzje banku centralnego o podwyższeniu stóp procentowych wpływają na procesy inflacyjne z pewnym przesunięciem czasowym. W świetle posiadanych danych makroekonomicznych analitycy Narodowego Banku Polskiego zakładają, że po ustanowieniu szczytu na początku 2022 roku potem inflacja zacznie spadać.

prof. Eryk Łon